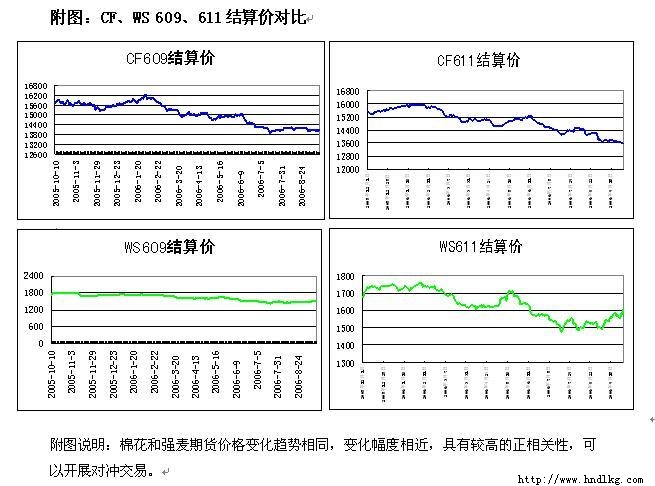

一、开展棉花与强麦对冲交易 棉花与强麦的对冲交易是,同时对棉花和强麦做方向相反的交易,在一定程度上相互对冲其盈亏。 【依据一】棉花与强麦期货价格具有较高的正相关性。棉花与强麦的相关性高于棉花与硬麦的相关性,更高于硬麦与强麦的相关性。棉花与强麦的相关性最高为0.96,棉花与硬麦的相关性最低为0.68(CF609)。 棉花与小麦的相关性

【依据二】棉花与强麦的价格系数(CF/WS系数)相对稳定,多为8―10之间。 【依据三】棉花和小麦现货价格长期以来存在稳定的比例关系。棉麦比价是在计划经济条件下提出来的,是对农产品市场规律的认识,反映了农产品生产要素如何在粮食、棉花之间进行分配的基本经济关系,历史上形成了相对合理的棉麦比价关系,北方地区棉麦比为8~9:1。 在市场经济条件下,棉麦比价关系是分析粮食、棉花的生产替代关系,指导棉花生产,指定宏观调控政策的重要经济指标。 历史棉麦比价

注:1980-2000年棉花与小麦比价系数见附表。 【产生相关性的原因】 1、棉花和小麦同属重要农产品,生产环节具有互补性。 2、由于历史原因,棉花和小麦的生产和消费供求状况具有相关性。 【案例1】

接上

【案例2】

接上

注:+为买进,或盈利,-为卖出,或亏损。系数盈亏指,如果按照CF/WS(系数)为9计算得出的盈亏结果。 【好处】棉花与强麦对冲交易既可以进一步活跃棉花期货合约,增加棉花和强麦期货合约交易量,又能够使两个品种相互带动,稳定其价格相对关系,吸引更多的套期保值者参与期货交易,为投机者提供更多的交易机会。 【措施】深入研究棉花与强麦对冲交易原理;编写对冲交易宣传材料;对投资者进行引导性培训等。 【问题研究】可否调整棉花与强麦对冲交易的交易保证金;设计开发对冲交易程序;制定对冲交易优惠办法等。 二、设计小型棉花期货合约 【依据】 1、小型棉花期货合约有利于提高市场流动性和交易的适度活跃。 2、方便中、小投资者参与棉花期货交易,符合国内期货市场投资者结构和粮棉生产者结构。 3、小型棉花期货合约更具流动性。交易者参与面更广,市场操纵更难,具有投入少,风险小,门槛低,计算方便的特点。 4、小型棉花期货合约设计思路符合国际市场合约小型化发展趋势。1997年以来,不同国家的期货市场都推出了小型合约。美国期货市场最早提出小型合约概念的是芝加哥商业交易所(CME)。小型合约是把一些机构投资者参与较多、合约交易单位相对较大的期货合约进行分解,变大交易单位为小交易单位,同时,改变其它一些不适宜个人投资者的规定。这一模式也为我国香港、台湾地区所使用。另一类是韩国市场针对散户等中小投资者直接设计的合约规模较小的合约。 【合约设计】小型棉花期货合约单位为原棉花期货合约单位的1/5,交割时必须为5的整倍数。不足5手的小型棉花期货合约只能对冲平仓或者非标准仓单期货转现货。 【好处】 1、重新设计小型棉花合约对原1号棉花期货合约交易不会产生负面影响。不论小型棉花期货合约交易量大小,棉花期货合约交易总量将增加。 2、小型棉花期货合约的推出,可以为小型棉花期权合约奠定基础。 小型1号棉花期货合约

三、适时、适当调整交易手续费 1、为了尽量降低投资者的交易成本,1号棉花期货合约交易手续费在一定期限内(如3个月)减半收取。 2、小型棉花期货合约交易手续费从上市交易之日起3个月内减半收取。 (完稿于2006年10月12日)

数据来源:根据国家计委有关资料整理。 讨论说明 2020年10月30日推文“‘双跨’套利实证研究”刊发后,有朋友表示没有可行性。主要是棉花和小麦价格走势不同,没有相关性。这一观点看来有一定道理。这两天,闲暇无事,又翻到一篇文章,貌似是先前那篇推文的简化版,内容标的得更清楚一些。就此文来看,当时棉麦二者的相关性还是很强的。而朋友质疑当下的相关性减弱或不存在了。有感兴趣的朋友可以结合实际价格走势进一步论证一下。我们的设想是,如果交易所能够上市交易设计好的“套利合约”的话,那么,或将更为方便交易者进行套利交易,而且能使“双跨”合约的标的价格走势更加趋合,期货交易运行更加稳定。期待更多反馈意见。 中国期货博物馆 请您关注公众号zgqhbwg 或登录 www.zgqhbwg.com

|

关注我们 |  |