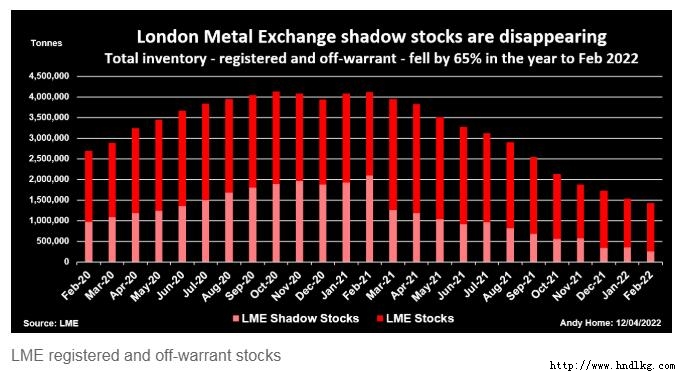

专栏文章:伦敦金属交易所“影子”库存的消失加剧了金属市场的动荡 路透伦敦4月13日电:伦敦金属交易所(LME)全球仓库网络的注册金属总量3月降至100万吨以下。 自上个世纪以来,铝、铜、铅、镍、锡和锌的交易所库存从未达到如此低的水平。 在这种明显的清仓行为的同时,伦敦金属交易所的影子库存也受到了更大的打击。影子库存指的是在场外储存的金属,但根据仓储合同明确允许在交易所进行全权交割。 伦敦金属交易所(LME)所称的“场外权证”库存在2月底仅为25.6万吨,较上年同期的200万吨下降了88%。 这种缓冲库存的蒸发意味着,任何从市场上调用金属的招数都必须在已注册库存数量不断减少的情况下进行。 这有助于解释,为什么这位145岁的工业金属交易所大亨会被越来越大的市场动荡淹没,最终导致3月份镍合约被暂停。

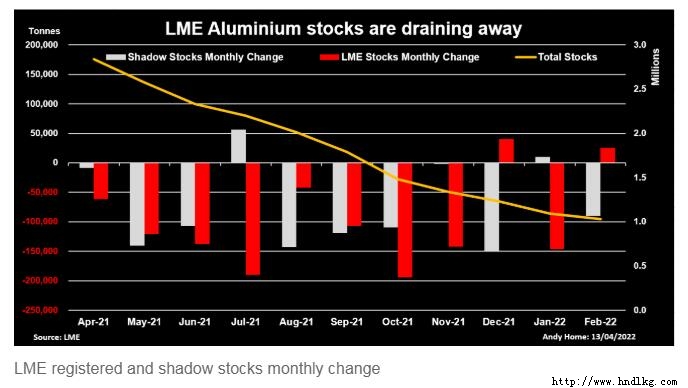

出,出…… 当伦敦金属交易所(LME)在2020年2月首次开始发布月度现货库存报告时,它显示971,145吨金属的影子库存。 一年后,影子库存达到峰值209万吨,略高于注册的库存。 大部分储存在这一模糊地带的金属一直在市场上和市场外来回滞留,以寻求最佳的融资和仓储交易。 影子铝库存在2021年2月达到174万吨的峰值。到今年2月底,这一数字已缩减至21.8万吨。 下跌的规模表明,这不是所有者选择将金属从该交易所仓库转移出去,以避免统计审查的情况。相反,它表明市场动向发生了根本变化。 首先,铝现在作为实物存在更有价值。在欧洲完税市场,其价值较LME现货溢价约为每吨600美元,在美国中西部溢价近900美元。 其次,LME库存的吸引力收紧了远期曲线,这意味着利润丰厚的库存融资交易的利差机会减少。 换句话说,目前铝库存在实体供应链中的价值高于在金融领域的价值,因此金属一直在出走交易所仓库。 影子库存比现货库存消耗得更快,这是有道理的,因为其粘性更小,不需要在交易所进行交易,也不需要取消担保才能实际进入供应链。 影子铝库存和注册铝库存同时下跌,表明市场供应不足。 作为全球最大的铝生产国,中国在2020年和2021年期间进口了近265万吨铝,耗尽了全球剩余库存。 由于欧洲的冶炼厂难以应对失控的电价,其产量下降造成的供应链缺口正被抚平。

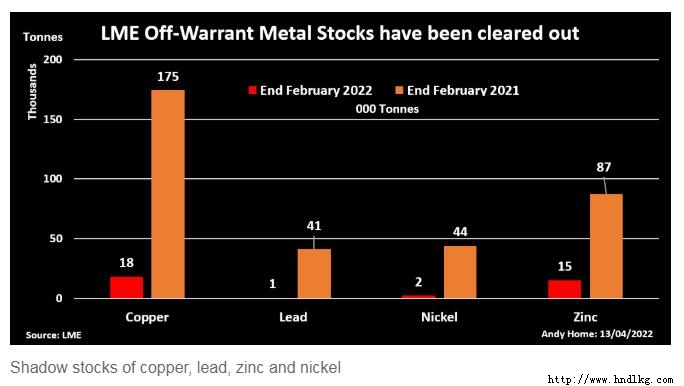

无安全保障 其他金属的影子库存几乎消失了。 非权证铜库存从2021年2月的17.5万吨降至今年2月底的仅18352吨。 同期镍库存也同样暴跌,从4.4万吨降至2428吨,铅库存在2月底总计只有区区547吨。 一年前,任何寻求额外锌的人都可以动用8.7万吨的影子库存。该缓冲库存已降至15261吨,其中大部分在LME的亚洲仓库。 这就解释了为什么自4月初以来,LME的现货市场锌库存下降至6万吨。 欧洲冶炼厂的减产加剧了该地区的缺口,并导致实际保费飙升。随着LME影子库存几乎枯竭,唯一可获得的替代金属的来源是LME权证库存锌。 伦敦金属交易所(LME)锌库存承受的压力,不可避免地缩窄了时间价差,推动3个月期锌价飙升,最新交易价为每吨4500美元。 由于LME系统中现有的有效吨位为45,925吨,市场现在对进一步的减少非常敏感。

缺货 LME的实物交割功能在市场短缺时发挥了应有的作用。 疫情的封锁、物流中断和欧洲冶炼厂减产,为工业金属制造了一场大规模的供应链风暴。 伦敦金属交易所(LME)的库存已经减少,以填补由此造成的供应缺口,尤其是在欧洲。 但其结果是更高的定价和更大的波动性。 这个规模很小的伦敦金属交易所(LME)锡市场的库存一直处于超低水平,至今已有好几个月。 由于在安特卫普和巴尔的摩的权证库存,最近的重建达到了2665吨。但这仍然相当于不到三天的全球使用量,而且截至2月份,影子库存仅为85吨。 锡市场库存严重不足,导致价格空前强劲,LME 3个月期锡的目前交易价为每吨4.28万美元,且不时出现时间价差缩窄。 如果目前的趋势继续下去,锡将不会是唯一被定义为实物稀缺的LME金属。

本文作者 Andy Home是路透社的专栏作家。 |

关注我们 |  |