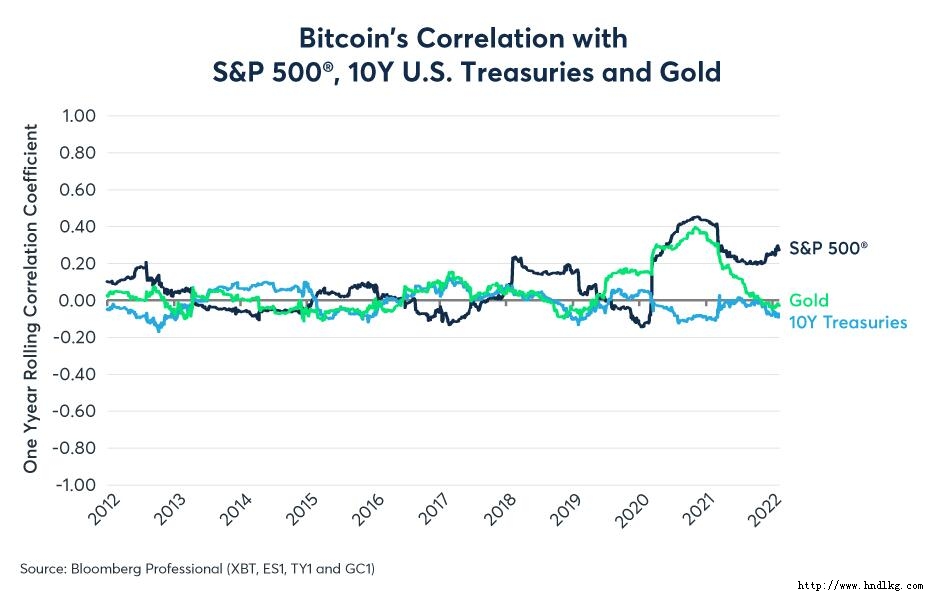

埃里克 ・诺兰 2022 年 2 月 14 日 乍看上去: 最近投资组合的去风险可能不是比特币近期抛售的最佳解释 矿工每笔交易收入的增加可能预示着过去的比特币抛售 比特币交易数量的横向变动可能表明其用户社区缺乏增长 在 2020 年 3 月和 2021 年 4 月设定的低点之间,比特币价格上涨了 1,557%。从那以后他们一直在挣扎。到 7 月下旬,比特币从高点下跌了 55%。然后它进行了第二次反弹,到 11 月初上涨了 133%,创下历史新高,然后在过去三个月中下跌了 52%。 比特币最近的下跌恰逢股市动荡,这也在 2022 年第一个月得到纠正。但是,认为比特币最近的下跌主要是投资组合去风险的结果的想法可能过于关注比特币的积极因素,而是弱,与美股相关。在截至 2022 年 2 月上旬的 12 个月内,比特币与标准普尔 500® 指数的相关性为 +0.29(图 1)。这意味着股票市场的变动仅解释了比特币每日价格变动的 9%(相关系数的平方)。 图 1:比特币与传统金融工具的相关性较弱

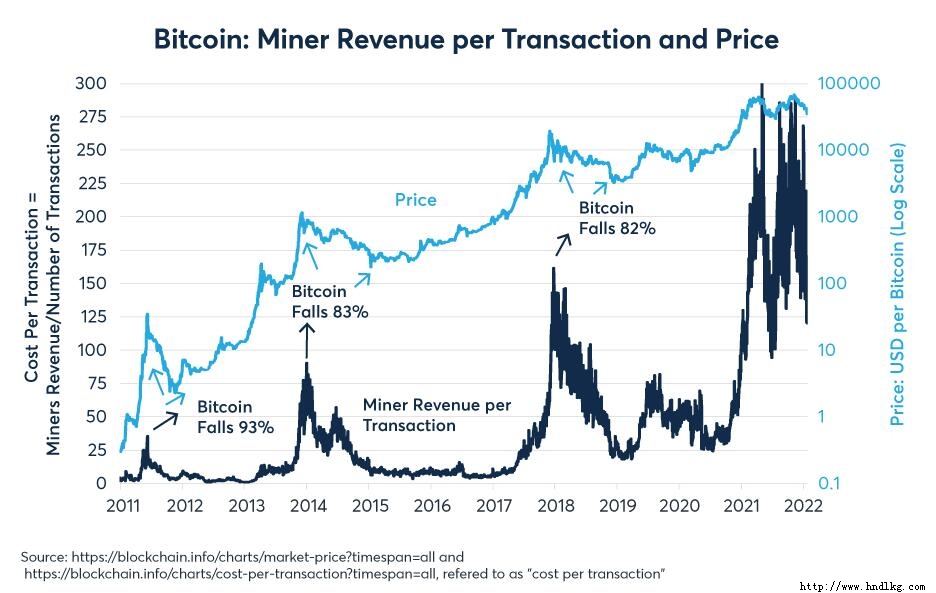

比特币近期大跌的一个更有说服力的解释在于比特币市场本身,它依赖于两个因素:矿工每笔交易的收入和交易数量。 矿工每笔交易收入的作用 比特币最近两次超过 50% 的熊市并不是第一次。自 2009 年成立以来,该货币经历了多次更大的跌幅,其中三起货币跌幅超过 80%: 2011 年 6 月至 11 月期间下降了 93% 2013 年 11 月至 2015 年 1 月期间下降了 86% 2017 年 12 月至 2018 年 12 月期间下降 84% 比特币价格最近连续下跌 50% 以上与前三个时期有一个共同点:比特币每笔交易的矿工收入在下跌开始前的几个月里急剧上升(图 2)。Blockchain.info 将每笔交易的成本定义为矿工总收入除以交易数量。因此,它是在各种现货加密货币交易所交易比特币成本的综合衡量标准。 图 2:在过去的抛售之前,加密货币交易所每笔交易的矿工收入飙升

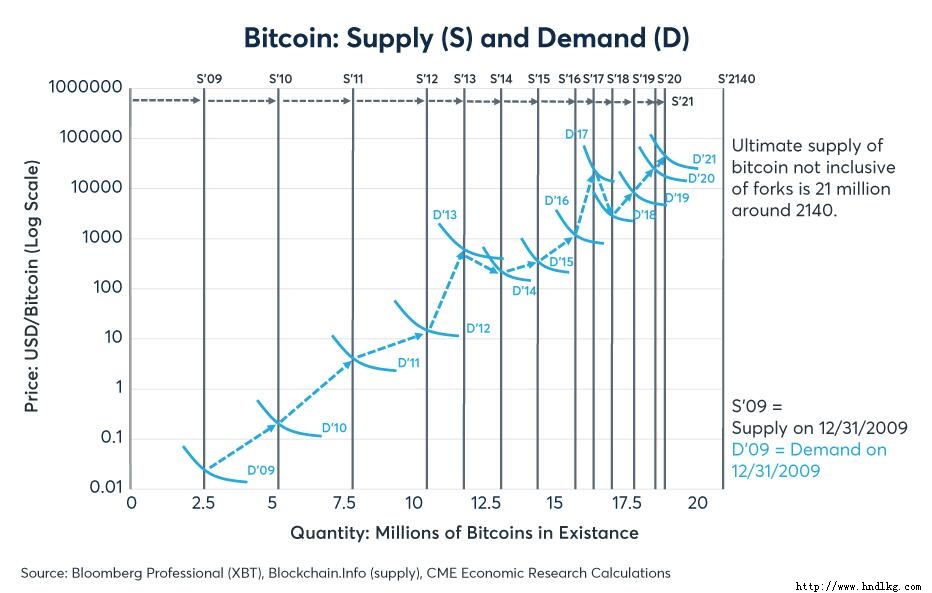

相比之下,在比特币牛市之前,矿工每笔交易的收入通常会长期下降。似乎矿工收取较低的交易费用是比特币在过去的牛市中维持反弹的先决条件。现在的悬而未决的问题是,如果每笔交易的矿工收入实际上是未来趋势的一个指标,那么比特币的每笔交易的矿工收入是否已经下降到足够低的水平并保持足够长的时间来引发新的反弹? 交易数量 比特币的供应由加密资产的算法确定。目前,到 2140 年可能存在的 2100 万枚硬币中,已经创造了 1894.6 万枚。这意味着在接下来的 118 年中,只有 205 万枚新硬币可以出现(图 3)。比特币的稀缺性在很大程度上解释了为什么投资者如此重视它。即使在最近的修正之后,截至 2 月初,它的交易价格仍超过每枚代币 40,000 美元。此外,其供应的完全无弹性解释了货币的波动性。 图 3:比特币的稀缺性有助于解释其价值,其供应缺乏弹性有助于解释其波动性

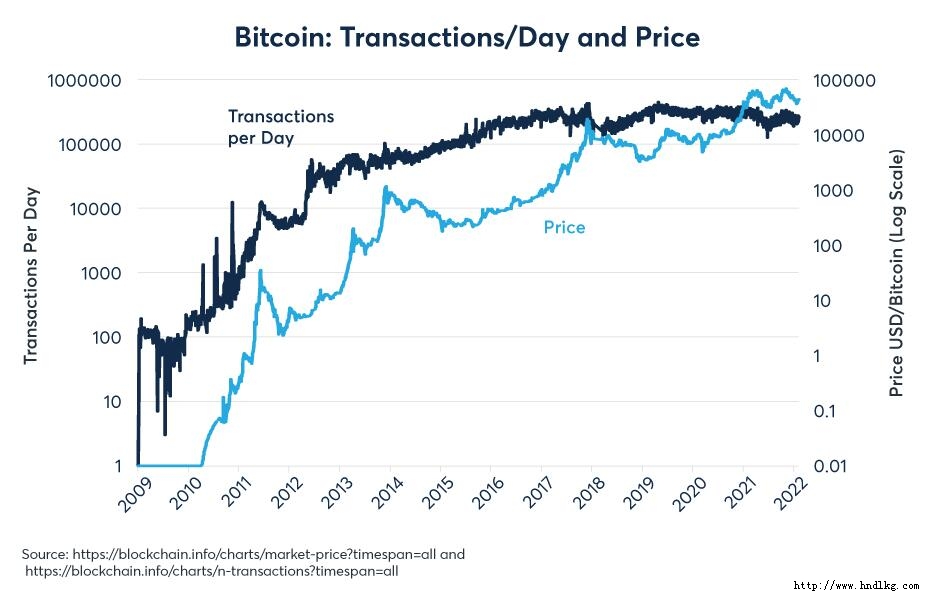

虽然比特币的供应方极其透明,但对比特币的需求却相对不透明。Blockchain.info 制作了一个关于需求的有用系列:各种加密货币交易所每天的比特币交易数量。这个数字可以看作是比特币需求的代表。令比特币感到惊讶的是,按照这一衡量标准,在经历了一段指数增长之后,需求已经停滞了五年。2009 年,平均每天有大约 100 笔比特币交易。到 2010 年底,这一数字达到了 1,000 个,到 2011 年达到了 10,000 个,到 2015 年达到了 100,000 个。到 2016 年,交易量已经停止增长,并且一直停留在每天大约 275,000 笔交易的范围内。当人们仔细观察该系列时,似乎交易数量的增加往往会出现在比特币反弹之前,并且交易数量下降似乎先于比特币抛售(图 4)。交易数量的横向变动表明,比特币需求自 2017 年以来并未发生太大变化,而价格上涨可能最好归因于比特币创造速度的放缓,比特币创造速度在 2020 年初下降了一半,而且根据比特币的规则算法,可能会在 2024 年初再次减半。 图 4:交易量停滞可能表明用户社区缺乏增长

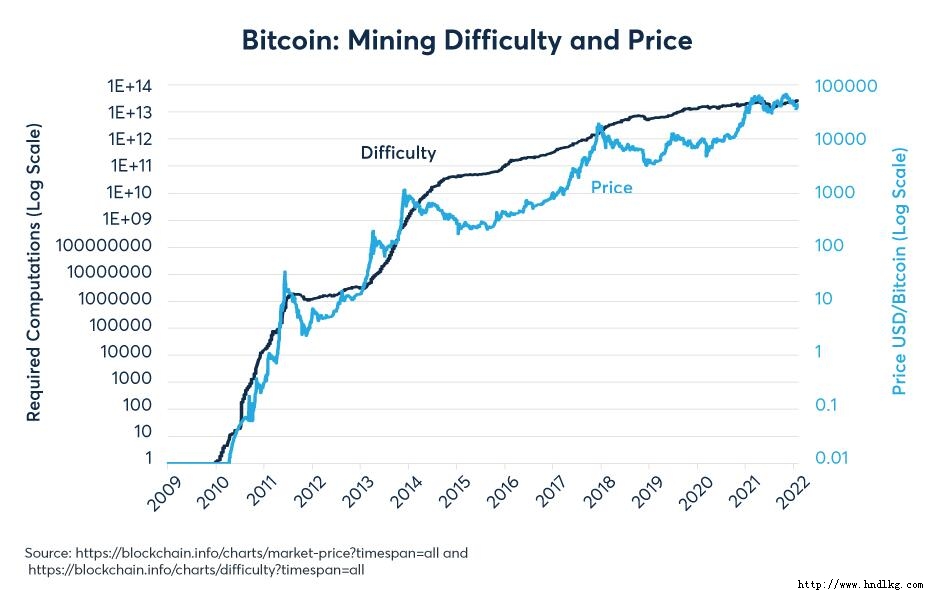

最后,我们看看创造比特币的难度。自比特币诞生以来,求解一种新硬币所需的计算数量已从 2010 年初的不到 10 次增加到今天的约 26 万亿次。难度最大的增长发生在 2014 年之前,与每日交易量的指数增长相吻合。从那以后,难度的增长已经放缓,特别是自 2019 年初以来。现在比特币增长的主要驱动力可能是每年铸造的新比特币数量每四年减半(图 5)。 图 5:新币开采难度的上升是否为价格提供了底线?

在某种程度上,比特币可以被视为一种商品,它的挖矿难度可以被视为它的生产成本。在许多商品市场中,人们普遍认为商品的价格不能长期低于其生产成本。矿工一直在为加密交易所的匹配交易收取高额溢价这一事实表明,鉴于其用户社区的增长明显缓慢,比特币可能已经远远超过其生产成本。如果是这种情况,那么在加密货币能够维持进一步的价格上涨之前,矿工每笔交易的收入可能需要进一步下降。 Erik Norland, CME集团执行董事兼高级经济学家。 |

关注我们 |  |