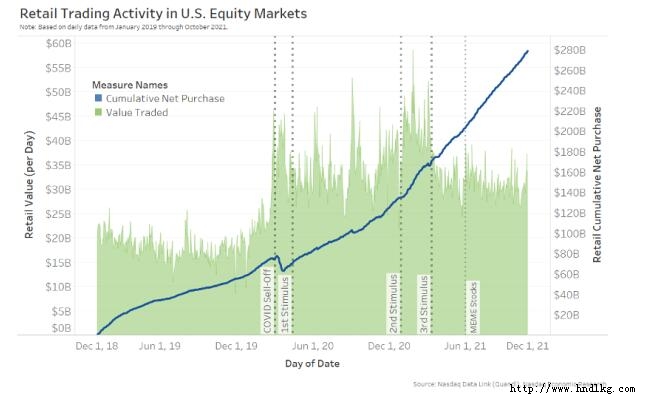

Phil Mackintosh 当我们结束 2021 年并回头看的时候,我们看到了 Covid 刺激对经济和贸易的强大影响。 随着资产估值和政府债务接近历史新高,实现软着陆可能具有挑战性。2022 年会发生什么在很大程度上取决于刺激措施是已经消退还是刚刚开始使经济升温。 从数据中也可以清楚地看出,到年底 Covid 也不会消失。Omicron 似乎更具传染性,这可能导致再次停产并加剧供应链问题。或者新的疫苗与抗病毒药物和(希望)毒性较小的毒株相结合,实际上可能预示着 Covid 大流行的最后阶段。 有一件事似乎是确定的:2022 年可能会出现更多不确定性。这反过来又可能意味着债券和股票市场的波动时期,这在历史上一直对交易者和流动性有利。 2021 年是由刺激驱动的 很难相信,就在 12 个月前,我们大多数人都对新批准的疫苗的前景感到兴奋,这些疫苗可能最终结束 Covid 大流行。鉴于大部分服务业处于隔离状态,1 月和 2 月支付额外的财政刺激似乎是必要的。持续的高失业率似乎也证明了扩大流行病福利的合理性,该福利最终于 9 月初到期。 现在回过头来看,我们可以看到,这些数万亿美元的支付不仅仅是让经济重新站起来。 对股市的刺激 有证据表明,一些刺激措施帮助推动了 新一代股票投资者,使估计的零售交易量几乎翻了一番,并在过去一年贡献了超过 1400 亿美元的股票和 ETF 净买入。 这无疑有助于支撑市场反弹。尽管市场每天的股票和 ETF 交易量约为 4500 亿美元,但散户净买入仍然只占股票市场总流动性的一小部分。 图 1:随着新冠疫情的爆发,零售交易量增加,2021 年净购买量超过 1400 亿美元

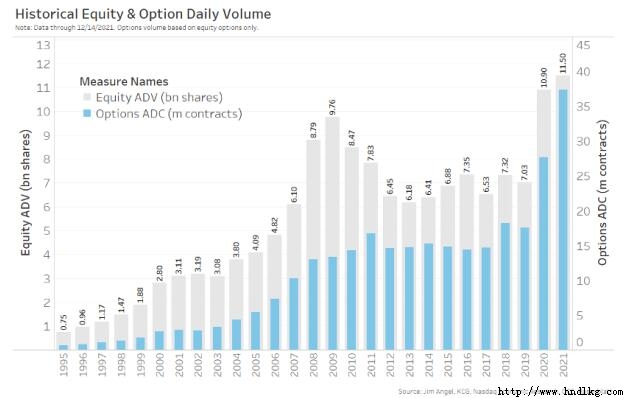

零售交易也帮助 提升 了整个股票市场的交易量。我们估计每天的零售活动超过 300 亿美元。其他人估计,零售股占所有交易股票的近 25%。 毫不奇怪,考虑到零售、美国股票和期权市场的增长预计将在 2021 年创下新的交易量记录。对于股票而言,这代表每天交易超过 110 亿股,即 5650 亿美元。对于代表 3700 万份合约(每份合约为 100 股)的期权,总敞口每天增加约 7540 亿美元(尽管相关性更高,delta 调整后的敞口要低得多)。 图 2:全市场股票和期权活动的创纪录

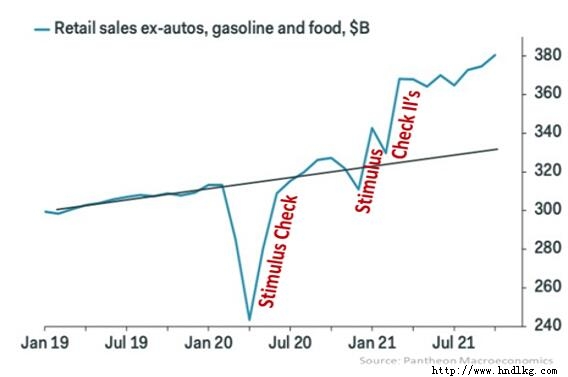

刺激消费 刺激检查旨在重启经济,因此令人欣慰的是,他们似乎也这样做了。每项刺激措施的影响几乎与零售支出的增长完全吻合。 数据显示,支出一直保持在这些新的更高水平。 图 3:2021 年是刺激措施推动的一年

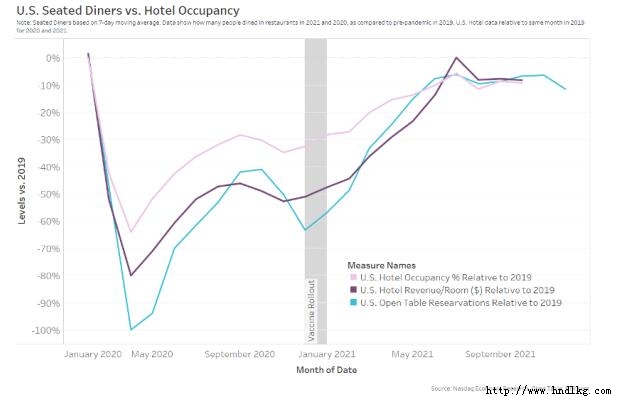

事后看来,这代表了对商品的需求急剧增加,而在美国,这种需求正处于历史最高水平。虽然这有助于推动制造业实现“V 型”复苏,但也有助于港口的需求比以往任何时候都高。这反过来又导致当地许多产品的供应链瓶颈和短缺。 毫不奇怪,延误和供应短缺导致投入价格和成本上升。 当然,随之而来的是疫苗的影响。流动性数据还显示,随着疫苗的分发,大部分(更大的)服务部门的客户数量有所增加,其中许多在夏季恢复到新冠疫情之前的水平。这意味着更多的工作岗位回归,这帮助失业率回落至仅 4.2%。 图 4:疫苗提振服务业

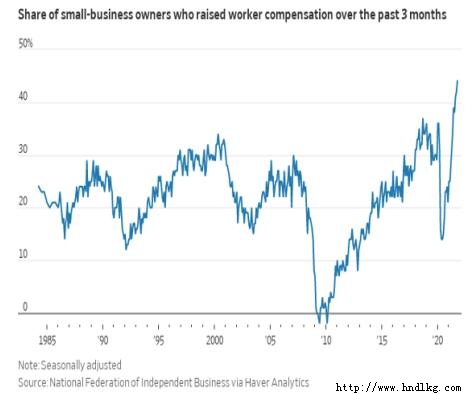

然而,尽管有所有新工作,但并非所有工人都回来了。参与率凸显了大约 400 万工人的缺席,加剧了劳动力短缺。数据显示,一些人已经退休,而另一些人现在可能靠单一收入或 Covid 储蓄为生,以便进行额外的照看孩子或避免回到高接触、高 Covid 风险的角色。 此外,随着边境关闭,移民无法弥补工人短缺。 由于劳动力短缺,工资一直在上涨。小型企业数据表明,工资成本的上涨幅度超过 25 年来的任何时候。其他数据显示,主要受益者是低收入工人,过去 12 个月休闲和酒店业的工资上涨了 12% 以上。 图 5:加薪的小公司比过去 35 年的任何时候都多

公司更高的成本被更高的销售额所抵消 所有这些都转化为公司的更高成本,这应该不利于他们的底线和股票估值。 然而, 收益一直很强劲。再加上低利率,帮助支撑了接近历史高位的市场。它还表明,公司已经能够提高价格,这意味着消费者面临更广泛的通胀。在美国,今年的通胀率以惊人的 6.8% 收盘,尽管许多其他国家的通胀率也在上升。 图 6:通货膨胀正在成为一个更大、更全球化的问题

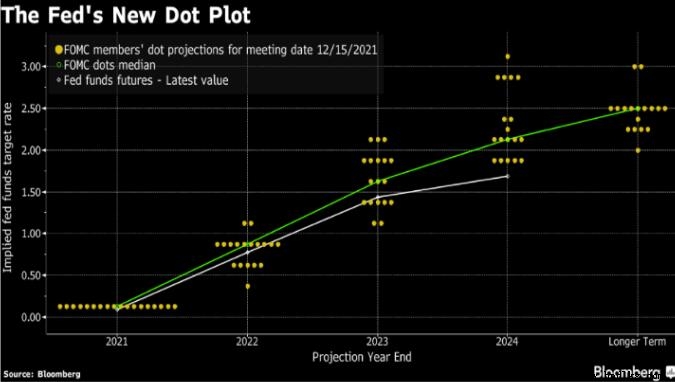

政府需要提高利率以减缓支出 这使世界各国政府处于不稳定的境地。 Covid 刺激措施使经济体的需求过多而工人不足。结果导致通货膨胀,这损害了消费者的信心,并可能蚕食长期财富。 通常,世界各国政府将开始提高利率以鼓励更多储蓄和减少支出,从而减缓经济增长。这就是正在发生的事情。事实上,本周早些时候,美联储宣布了一项 比几个月前预期 的要快得多的加息计划,而英格兰银行 实际上也加息了。 图 7:美联储和市场对三年加息的定价

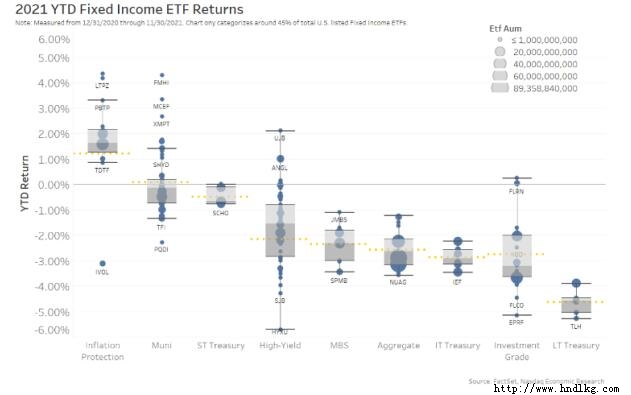

加息的想法是让投资者更多地考虑储蓄,从而减少支出并减缓需求。 由于利率如此之低,大多数债券投资者在考虑到因通胀而损失的价值后,已经开始亏损。但利率上升也意味着债券价格下跌。美国固定收益 ETF 的表现(下图)表明这种情况已经发生。年初至今,只有受通胀保护的 TIP 收益大多为正,而且(正如预期的那样)随着利率开始上升,长期基金的跌幅更大。 图 8:随着利率上升,债券回报大多为负

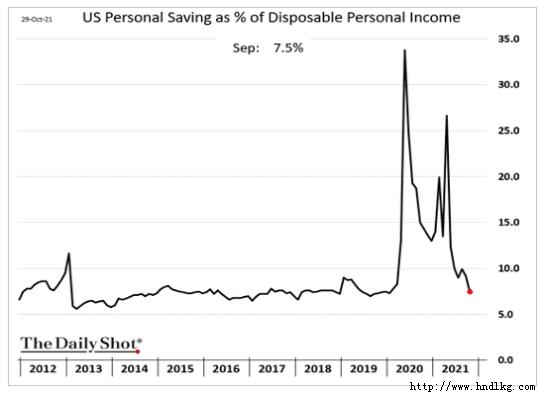

如果一切按计划进行,支出将自行放缓并加息几次 如果一切按计划进行,美联储将略微加息,而与此同时,随着储蓄减少,零售支出将失去动力。 后半部分是可以的。请记住,最后一次刺激检查是在 2 月份偿还的,而大流行病福利在 9 月初到期。尽管家庭现金余额仍然较高,但数据显示储蓄率已回落至疫情前的水平,信用卡债务显示一些家庭已经恢复到更正常的(更受限制的)支出模式。 图 9:储蓄率正在恢复正常;这会自然导致支出减少吗?

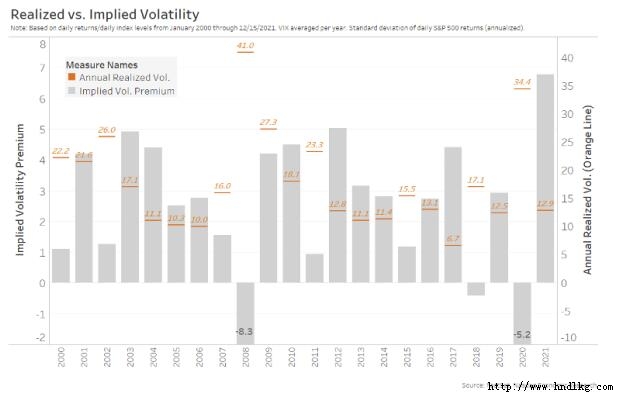

综合起来,这将使经济降温,让通胀平静下来,同时将利率保持在仍支持企业增长和估值的水平。理想情况下,Covid 疫苗和治疗也意味着对服务业的威胁也会消退,从而使工人重返工作岗位并降低工资压力。 这将意味着更广泛的经济复苏,通胀压力较小。股票估值应该保持不变,尽管这可能意味着交易活动减少,尤其是零售活动,以及未来收益(和股价)增长相对放缓。 这似乎也是市场定价的主要因素――长期收益率仍低于预期的长期通胀水平,股市估值接近历史高位。 还有什么可能发生? 过去一周再次清楚地表明,Covid 并没有消失。 具有高度传染性的 Omicron 可能会比目前的传闻证据更严重。如果是这样的话,全球经济迅速降温的可能性,再加上更多的供应链中断和国际旅行的长期停滞,就会增加。 另一方面,如果 Omicron 最终占据主导地位但又是良性的,那可能意味着这场致命大流行的结束。这将把支出和就业岗位带回服务业――为已经火热的经济增添动力。 简而言之,无论中央银行对利率采取什么措施,Covid 在 2022 年的路径都可能使全球经济变得更冷或更热。 这使得政府手头的任务变得更加复杂。在我们补充说,更高的利率不仅会增加经济衰退的风险,而且随着债务的激增,还会使政府更难平衡预算。 波动性尚未消失 简而言之,市场仍然存在很多不确定性。 有趣的是,市场似乎一直在说今年也是如此。 比较 2021 年的期权和股票市场讲述了一个有趣的故事。全年,期权市场 (VIX) 的预期波动率一直保持相对较高,平均接近 20。考虑到我们上面谈到的所有风险,从短缺到通胀上升到新的 Covid 变体,这并不奇怪。 然而,事实却大相径庭。 实际股票回报的波动性较小,实际波动率为每年 12.9%,这与过去二十年中的一些最低读数相差不远(下图中的橙色线)。 由于一些很好的数学原因,隐含波动率几乎总是高于实际波动率(以灰色条显示的溢价):比期权定价公式模型预期的更大的市场冲击更可能发生。 尽管如此,去年,隐含期权溢价达到至少自 2000 年以来的最高平均水平。这表明,在今年的大部分时间里,期权市场对未来的担忧程度远远超过了实际情况。 图 10:实际波动率处于 20 年来的最低水平,但期权市场一直预期波动性很大

这是什么意思呢? 随着我们进入 2022 年,股市看起来已经充分估值, 利率将上升 ,Covid 变体继续在全球蔓延,可能会扰乱经济和供应链,就像刺激支出用完一样。 尽管市场已经知道这一切,但他们不知道事情会如何发展。 对于中央政府来说,2022 年可能会是一个挑战。欧洲和美国的经济存在需求过剩和通货膨胀。如果政府加息过快,可能会导致早期衰退。如果他们加息太慢,通货膨胀可能会变得更糟。 对于投资者而言,很大程度上取决于央行能否在中间某个地方实现着陆,因为经济衰退或更高的利率都可能损害估值。 不确定性似乎是 2022 年唯一的确定性。期权市场可能最终会做对。这通常对交易者有利,因为债券和股票市场的波动时期会导致流动性增加――即使零售交易开始消退。

Phil Mackintosh 是纳斯达克首席经济学家兼高级副总裁。他的团队负责美国和欧洲的各种项目和举措,以改善市场结构、鼓励资本形成和提高交易效率。 DEC 16, 2021 5:55PM EST

|

关注我们 |  |