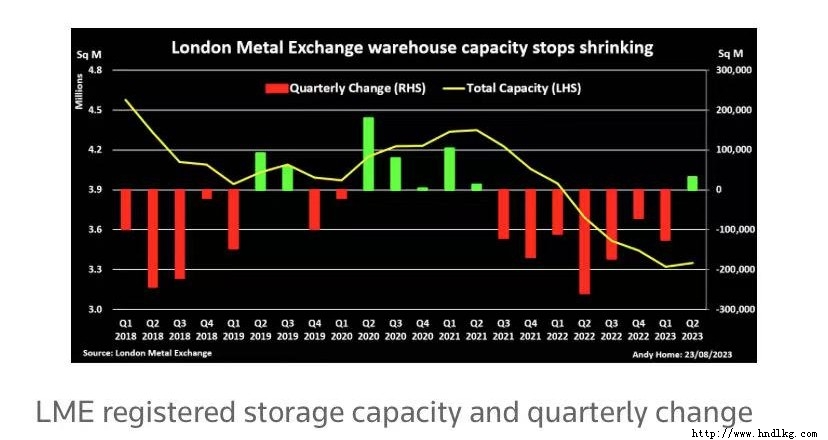

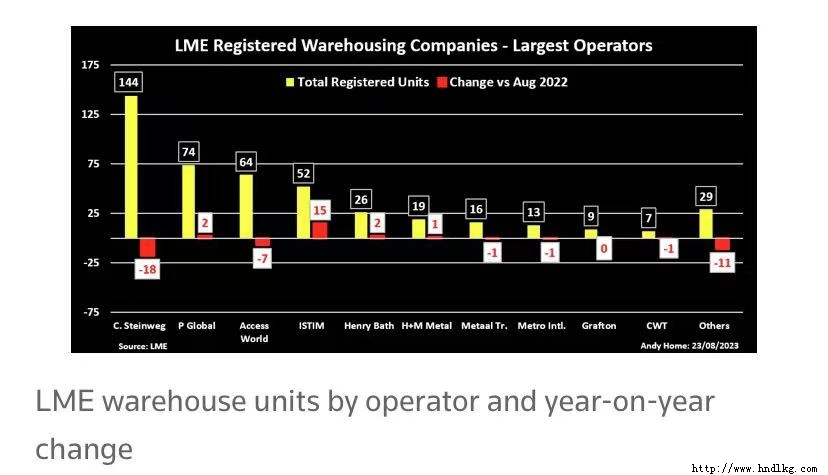

专栏文章:伦敦金属交易所(LME)的仓主们押注,大规模的金属去库存已经结束  2011年5月18日,西伯利亚城市克拉斯诺亚尔斯克,一名工人在俄罗斯铝业克拉斯诺亚尔斯克铝厂的高纯度铝锭中行走。 路透伦敦8月24日电---金属仓储业过去两年处境艰难,伦敦金属交易所(LME)的全球仓储网络受到库存减少的沉重打击。 在2021年3月至2023年3月期间,交易所存储容量收缩了近四分之一,而注册仓库单位从600多个下降到目前的453个。 几家规模较小的运营商已经撤出了LME,过去10年主导交易所仓储的贸易公司也基本上出售给了专业物流公司。 先是新冠肺炎疫情,然后是俄罗斯入侵乌克兰后能源价格飙升,导致供应链中断,最终市场的库存耗尽,这意味着对仓储空间的需求减少。 然而,库存周期现在可能正在转向。 今年第二季度,伦敦金属交易所(LME)的库存略有增长,这是两年来首次出现季度增长。有迹象表明,全球金属需求的低迷导致库存不断上升。  LME注册存储容量和季度变化 少库存,少储存 LME注册的所有金属库存从2021年第一季度的270万吨降至今年年初的57.1万吨,为多年低点。 截至6月底,LME场外库存的影子库存仅为24.6万吨,低于2021年第一季度的逾200万吨。 大量库存导致LME仓库网络大幅缩减。 总存储容量从2021年上半年的430多万平方米缩减至2023年3月底的330万平方米。 在过去两年中,交易所注册的仓储单位数量减少了151个。 Hallev Metals、4STOX和Kloosterboer都在今年上半年退出了LME的仓储业务。这三家公司都是分别服务于西班牙、安特卫普和荷兰弗利辛根港的本地化运营商。 按上市仓库数量计算,施泰因威(C.Steinweg)是LME最大的运营商。过去两年,该公司净退市了34个仓库。许多人在鹿特丹,该公司一直在出售旧的内陆仓库,以开发新的深水容量。 Pac Global Services同期净削减了15个单位,但以74个单位取代Access World成为第二大运营商。 Access由贸易公司嘉能可(Glencore)于2022年出售给Infinity Logistics,自2021年年中以来,其LME业务净减少了49个单位,至64个单位。 然而,在过去的12个月里,经济收缩的速度明显放缓。在去年大规模清理132个仓库后,LME注册仓库总数小幅减少了19个。 一些运营商甚至再次扩张。  LME仓库单位按运营商的年变化 重返韩国 伦敦金属交易所(LME)的存储容量在2023年第二季度停止下降,与第一季度相比,净增长了31300平方米。 鹿特丹港和新加坡港的持续萎缩被马来西亚巴兰港和韩国釜山港、仁川港和光阳港新上市的运力所抵消。 自去年9月底以来,LME在后者的存储空间增加了3.5万平方米,至24.9万平方米。 光阳目前拥有63个交易所注册仓库,仅次于鹿特丹。 伦敦金属交易所(LME)的仓库运营商Atorlstim一直在扩大业务,去年推出了24个仓库。它现在是该港口最大的LME运营商,拥有31个单位。 光阳港已取代巴生港(Port Klang),成为LME注册铝的新存储中心,库存从年初的24025吨增至目前的257.025吨。 Istim一直是这种流入金属的主要接受者,尽管其他运营商也开始采取行动。  LME按地点登记的仓库单位 库存周期的转折? 在光阳的大部分铝材都是从西方市场上取代的俄罗斯金属,尽管没有得到官方制裁,但许多西方用户已经自我制裁,选择避免使用俄罗斯铝,转而使用其他生产商的品牌。 中国增加了对俄罗斯金属的进口,但显然仍有大量金属可供LME交付。 截至7月底,俄罗斯品牌铝占LME所有注册铝的81%。 未来几周可能还会有更多的物资抵达。 中国的金属行业正艰难应对国内房地产行业的崩溃和海外产品需求的疲软。美国和欧洲大部分地区的制造业活动也在收缩。 工业金属正在经历周期性低迷,这正转化为伦敦金属交易所库存的上升。 整体库存从1月份的低点恢复至7月底的78万吨,自那以来,入库速度加快。 LME锌库存目前处于一年来的最高水平,铜库存在一个月内从60,225吨增加到96,625吨。 但在需求疲软时期,往往是铝积累得最快。 从某种程度上说,它是最大的贱金属市场,初级产量超过6900万吨,由于关闭和重新启动冶炼厂的成本,供应链对使用变化的反应非常缓慢。 过去,铝一直容易出现快速库存增加的时期,而今年这一周期似乎将再次重演,尽管与俄罗斯明显不同。 这对看涨金属的人来说不是好消息。但这对伦敦金属交易所的仓库运营商来说无疑是个好消息。 作者:安迪・霍姆 简・梅里曼编辑 本文仅代表路透社专栏作家的观点 2023年8月24日 |

关注我们 |  |