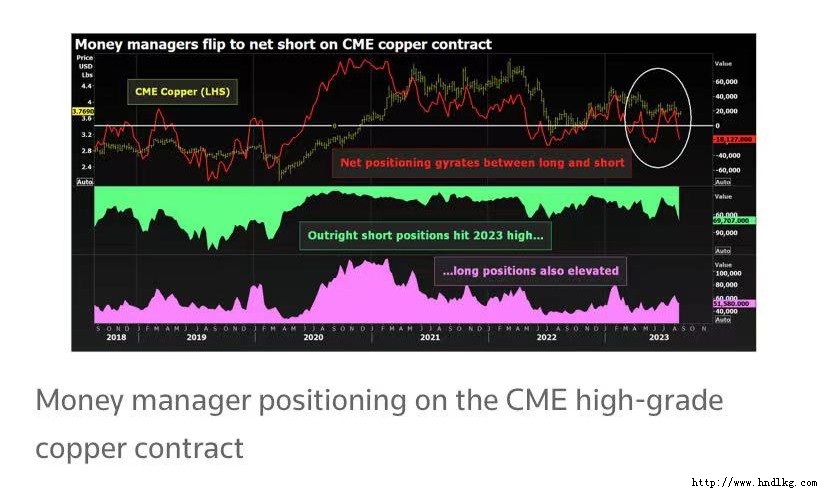

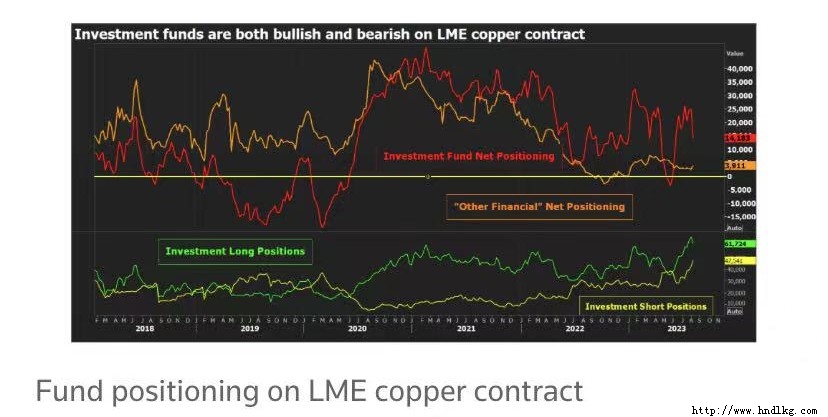

专栏文章:铜被困在新旧超级循环之间  2017年10月23日,在哥斯达黎加圣佩德罗德巴尔瓦的艺术家里卡多莫雷诺的工作室里,可以看到一个将用于绘画的铜卷 路透伦敦8月22日电---铜可能即将进入一个新的能源转型超级周期,但它目前正努力摆脱旧的中国超级周期的引力。 在过去20年里,中国一直是铜价的核心推动者,因为中国建设了新的城市,并推出了为城市供电所需的基础设施。 随着中国成为世界工厂,国内对工业金属的需求日益旺盛,制成品的出口也在不断增加。 随着国内房地产泡沫的破灭和高通胀削弱了海外对中国产品的需求,中国之前惊人增长的双引擎现在开始熄火。 由于新旧价格驱动因素的竞争,伦敦金属交易所(LME)三个月期铜价自5月份以来一直在每吨7800-8870美元区间震荡。 伦敦金属交易所和芝加哥商业交易所的基金配置同样夹在以中国为中心的超级周期正在减弱和新兴的绿色超级周期之间。  基金经理对CME优质铜合约的仓位 剁碎搅拌 本月初,基金经理重新对铜铜合约进行净做空,延续了自3月份以来市场的特征――仓位大幅减少。 净仓位的波动在一定程度上反映了铜价自身的走势。 波动区间交易,许多黑箱基金(many black box funds)配置以应对方向性动量的变化。 这也与中国经济复苏叙事的起起落落有关。 年初,人们乐观地认为,该国将从去年的零疫情限制中强劲反弹,但到第一季度末,这种乐观情绪已经烟消云散。 从那时起,铜和其他工业金属就一直在交易北京政策制定者重启刺激计划的前景。 迄今为止,支持措施未能达到看涨预期,尽管来自陷入困境的房地产行业的声音越来越大。 基金经理已将芝加哥商业交易所铜的直接空头头寸上调至69707份合约,这是自2020年初以来最大的集体空头押注。 在截至8月15日的一周内,多头头寸下滑至51580份合约,但此前一周曾触及63957份合约的六个月高点。 18127份合约的净空头头寸表明空头占上风。  LME铜合约的基金仓位 看涨和看跌 在伦敦,多头占了上风,截至8月11日收盘,投资基金净做多伦敦铜市场的合约达14,143份。 然而,随着基金经理加大看涨和看跌的押注,铜价的下一个主要方向走势也同样令人困惑。 8月11日,投资基金持有的直接空头头寸达到47541份合约,这是自2018年LME首次发布其交易承诺报告以来最大的空头承诺。 然而,多头投注上周也触及67583份合约的新高,在上周报告中回落至61724份。 本月上半月,不同肤色的基金经理同时处于看多和看空的高峰。 其他金融参与者,包括指数运营商和保险公司,被夹在中间,持有3971份合约的边际净多头头寸。 等待起飞还是故障? 从美国和伦敦市场的投机性仓位可以看出,基金投资者对铜的押注加大了。 近期空头和多头头寸的积累表明,基金正在为突破近期交易区间做准备。 只是对于铜价是会涨还是会跌,还没有达成共识。 哪个更重要?旧周期还是新周期? 随着开发商碧桂园(Country Garden)陷入财务困境,以及中融国际信托(zhongronginternational Trust Co.)未能按时支付投资产品,中国房地产市场的困境正在加剧,突显出危机蔓延至规模达S3万亿美元的中国影子银行业的风险。 随着美国和欧洲的涡轮增压电动汽车销售和可再生能源网络需要支持从化石燃料转向能源,能源转型应用中铜的使用量不断增加。 铜博士似乎还没有决定目前哪个超级周期最强。 基金经理也是如此。 作者:安迪・霍姆 本文仅代表作者的观点,他是路透社的专栏作家 2023年8月22日 |

关注我们 |  |