专栏文章:2023年上半年,旧经济拖累基本金属走低

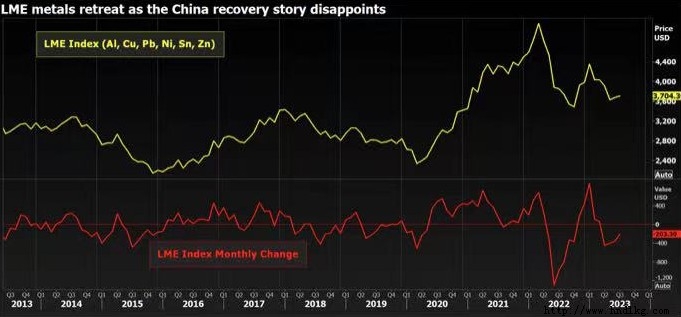

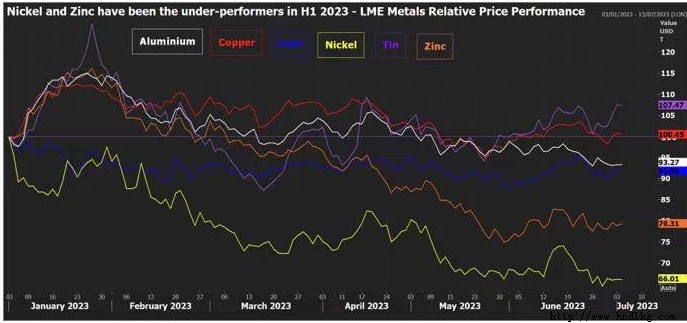

2022年8月25日,中国山东省德州市京津压滤厂的员工在生产线上工作。路透/李金坤刘 伦敦,7月4日(路透社)――6月,中国制造业连续第三个月收缩。 官方公布的采购经理指数(PMl)为49.0,比5月份略有改善,但仍低于50的荣枯分水岭。 财新PMI指数略好于5月份,为50.5,但低于5月份的水平。该指数是根据对规模较小、出口导向型企业的调查得出的。 综合来看,PMI指数表明,中国庞大的制造业正努力维持年初的增长势头,贱金属正在为此付出代价。 今年年初,人们对中国经济在去年严格的封锁之后会加速反弹抱有很高的期望,但这并没有发生。 事实上,疲软已经延伸到中国以外,欧洲和美国也在经历制造业的低迷。 伦敦金属交易所(LME)基本金属指数已从1月份的高点4.356跌至3704。 如果不是强劲的绿色需求渠道和顽固的低可见库存,价格可能还会更低。  LME贱金属指数 旧经济与新经济 金属超级周期发生了什么? 事实上,有大量证据表明,电网投资等能源转型部门表现良好。 花旗(Citi)分析师表示,2015年至2020年期间,中国在国家电网上的支出略有下降,但2021年标志着一个转折点,2022年投资进一步上升,今年增速加快。 Citinotes表示,电网支出在2023年前五个月增长了11%,是自2017年以来最高的1-5月投资。 这对铜和铝等金属来说应该是个好消息。 问题在于,绿色需求渠道所起到的作用,不过是抵消了中国房地产行业的长期疲软。10多年来,房地产一直是中国金属需求的主要推动力。 中国房地产危机对软铁矿石和黑色金属市场的影响非常明显,螺纹钢等钢铁产品尤其容易受到建筑活动减少的影响。  LME金属在 H1 2023年的相对表现 相对较弱 今年上半年,只有一种LME核心金属顶住了普遍走弱的趋势。 6月份锡收于每吨26,787美元,较1月初上涨7.5%。锡再次遭遇大幅挤压,6月份,3个月期锡的现金溢价升至每吨1704美元,为2021年末以来的最高水平。 然而,未交割吨位的增幅较小,为91500吨,这表明几个核心贱金属合约的取消率仍然很高。 在更广泛的衰退环境中,交易所库存仍然是一个关键的反向信号,并阻止了更激进的空头交易。 除镍外,LME所有核心金属在今年的某个阶段都经历了时间范围内的紧俏。 等待中国……再一次 工业金属似乎还无法摆脱对房地产和出口等中国旧经济驱动因素的依赖。 面对全球制造业活动可能同步下滑的威胁,就连超级看多的高盛(Goldman Sachs)也被迫调低了价格预测。 该银行在5月23日的一份报告中表示:“价格持续上涨势头的潜力可能与中国经济活动数据的改善有关。” 这让金属市场再次希望,中国的政策制定者将增加基础设施支出,以摆脱当前的低增长陷阱。 绿色超级周期可能已经开始形成,但还不足以让金属达到脱离旧工业周期的逃逸速度。 这里表达的观点是路透社专栏作家的观点。 编辑:亚历山大・史密斯 作者:安迪・霍姆 2023年7月4日 |

关注我们 |  |