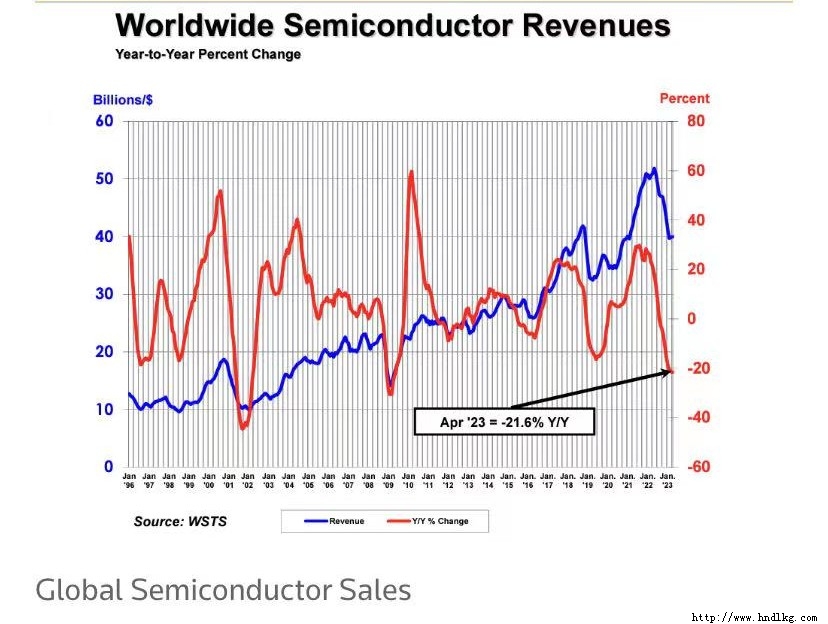

专栏文章:锡可以喘口气,但平静可能不会持续太久  2007年2月22日,一名工人在印尼邦加岛曼托克的PT Timah冶炼厂铸造锡锭 路透伦敦6月14日电---随着市场经历一段需求疲软和供应改善的时期,锡的过山车行情暂停。自5月初以来,伦敦金属交易所(LME) 3个月期铜一直徘徊在23,700-26,800美元区间。 全球交易所库存自2021年初以来首次回升至1万吨大关以上,这在很大程度上要归功于上海期货交易所的库存增加。 快速市场评估美国中西部原油价格较LME现货价格溢价为每吨1600美元,这是自2021年3月以来的最低水平,枯竭的供应链正在重新填补。 在经历了去年的极端波动之后,这些都不是坏事。今年3月,伦敦铜价创下每吨1000英镑的历史新高,随后在11月暴跌至每吨17350英镑的两年低点。 然而,锡的平静可能是短暂的,伦敦金属交易所的价差再次收窄,3个月期锡价格(最新报26,760美元)正逼近近期区间的上限。 尽管需求前景依然低迷,但锡供应正面临两大威胁:一个来自缅甸,另一个来自全球最大的锡出口国印尼。 全球半导体收入年度百分比变化  全球半导体销售 锡的需求受到了冲击 全球精炼锡年产量的近一半用于电路板焊接,这意味着消费电子行业是核心需求驱动因素。 2021年的电子产品热潮,当时的封锁意味着更多的人在家里工作和娱乐,随着经济拮据的西方消费者勒紧腰带,这种热潮已经逆转。 今年4月,全球半导体销量同比下降22%,据世界半导体贸易统计数据预测,在2024年反弹12%之前,全球半导体销量全年将下降10%。 与此同时,全球锡供应在年初印尼发货量下降后正在改善。 由于第一季度出口同比下降了35%,年度出口许可审批比往常花费了更长的时间。然而,今年4月和5月的进口量均超过7000吨,使今年迄今的总进口量达到2.4万吨,同比缺口缩小至17%。 国际锡协会(International tin Association)的数据显示,佤邦的锡产量约占全球锡开采产量的10%,是中国的主要供应国,去年占中国锡需求的26%左右。 今年4月,这一消息首次传出时,锡的价格一度飙升,但随后的价格走势表明,市场对该州将完全停止其主要收入来源之一表示怀疑。 但是ITA获得的后续实施计划表明,这正是它计划要做的。 暂停将允许对佤邦的所有锡矿开采和加工业务进行重大审计,目的是解决资源浪费、环境破坏和工人不满等相互关联的问题。 佤联军(the UWSA)以外的人都不知道暂停会持续多久,但当局已经要求“矿工平稳遣散”,这表明可能需要一段时间。 与2022年相比,今年前4个月中国从缅甸进口的锡精矿下降了33%,导致原材料进口总量下降了29%。 该国的冶炼厂已经在与锡精矿短缺作斗争。国际锡协表示,5月份精炼锡产量同比下降,全球第六大锡生产商广西中锡集团刚刚宣布,从本月底开始将进行40至50天的检修。 印尼拟限制出口 第二个主要供应难题来自印度尼西亚,该国毫不掩饰其限制精炼锡出口的计划,以刺激下游加工能力的建设。 该国的模板是镍业。对未加工矿石的出口禁令已使印尼成为增长最快的电池级镍生产中心。 然而,锡的问题在于,印度尼西亚很久以前就禁止出口未经加工的矿石,这是控制其手工和独立生产商的长期行动的一部分。 印尼目前的下游产能只能吸收国内锡产量的5%,这意味着任何限制措施都可能分阶段实施。 然而,这个国家的发展方向是毫无疑问的,即使时间线是模糊的。 值得注意的是,中国一直在囤积印尼金属。进口量从2021年的3500吨跃升至去年的2.4万吨,今年迄今为止又增加了4400吨。 趁和平还在 由于消费电子产品需求低迷,以及交易所库存的重建,锡业得以好好喘口气。 不过,大多数库存都位于中国。伦敦金属交易所(LME)的库存仍处于2020吨的低位,较1月初减少了975吨,尽管有定期交付到交易所仓库。 金属的到货是对LME时间间隔收紧的回应。截至周二收盘,基准的现金与三个月期价差扩大至456%/吨的现货溢价,为去年7月以来的最高水平。 与2021年初相比,这还有很长的路要走,当时锡极度稀缺,LME的现金溢价达到了前所未有的每吨6500美元。 但这是一个警告信号,在平静的锡表面下有汹涌的水。 作者:安迪・霍姆 编辑:大卫・埃文斯 这里表达的观点是其他作者的观点,他是路透社的专栏作家 2023年6月14日 |

关注我们 |  |