当前,在持续推进清理整顿交易场所工作中,常常发现一些交易场所主要采取分散式柜台交易和现货延期交易两种交易模式。前者以类似于做市商的模式组织交易,后者以撮合配对方式组织交易。实际上,分散式柜台交易通常是交易场所发展会员、会员又发展代理商和居间商,层层招揽客户,再由会员在交易场所发布的境外商品实时价格基础上加减一定点差提供买卖报价,与客户进行交易,并形成“对赌关系”。这种对赌交易不是新鲜玩意儿,因为如果追根寻源的话,它们的“祖师爷”早在100多年前就已经在美国期货市场风靡一时、臭名昭著了。 一、对赌公司兴起 在美国,对赌公司的活动大约始于1876年前,持续到1915年,约40年时间。对对赌公司的“持久战”起始于1876年芝加哥报纸上一则广告: 朗布尔公司 “我的1000美元是用20美元以及由朗布尔公司投资谷物的100美元赚的,他们是谷物和全权经纪人。地址:芝加哥,拉塞尔大街132号。每周免费提供分析报告”。 芝加哥期货交易所注意到这则广告并开始调查,公开宣布交易所并不知道朗布尔这个公司。但是,这件事当时似乎并没有引起社会关注。虽然至今并不知道这些对赌公司兴起的具体时间,但是,1879年的芝加哥论坛报指出“今年,人们看到对赌公司这样的机构名声大噪,取得传奇般的成就。” 就在那时,对赌公司不断成长壮大,像杂草一样生长,遍布芝加哥和美国的各个城市,就连一些小城市都散布着营业点。多数公众认为,芝加哥期货交易所进行的交易与对赌公司别无二致。投入少许1美分的保证金,就可以玩类似芝加哥投机者交易那样的游戏。芝加哥期货交易所和各种管理机构(包括州和联邦管理机构)反对对赌公司这样的赌博形式,并经过长期斗争才得以根除。 (一)什么是对赌公司 1887年依利诺斯州“反对赌公司法案”认定,对赌公司就是那些对商品所有权没有交收或支付意向、进行虚假买卖的地方。对赌交易是指自己收到定单而不与其他人成交、且完全不是正式交易。对赌公司的业务是接收定单,实际上是客户根本不用交易、只是选定了买方或卖方。使用的价格是那些在交易所实际形成的价格。也就是说,对赌公司收取交易所的行情报价,根据那些价格“成交”定单。它是一个以价格变化为基础的赌博系统。 对赌公司是以商品(或证券)的订单或期权的市场价格形式作为赌注的聚集地,其特点是根本无须具有任何购买或交割意向。在那里,个人可以在没有合法交易所规定的那些令人烦恼的限制情况下尽情享受其投机欲望。对赌公司的交易时间较长。只要不是身无分文,哪怕是只有几美元的男人或女人、男孩或女孩、白人、黑人、黄色或青铜色皮肤的人等都能光顾。在那里,你卖出的数量可以比芝加哥期货交易所的规定标准低很多,对赌公司收取的手续费也比交易所会员少得多,而且无须像芝加哥期货交易所那样,通常需要具有买卖商品的收据或交割意向。 伊利诺斯州“反对赌公司法案”对对赌公司的定性是,为客户提供来自合约市场或者证券市场的价格信息、制造一种让客户根据价格变化进行赌博的系统。对赌公司与有组织的交易所不同,它并不把客户指令送到交易所的交易大厅进行竞价。“对赌”交易一词是对非法交易的描述,包括在交易所内的空闲地方钻空子、或者是大街上那些装伴成在交易所“交易”的佣金公司、或者是在农场主居住的小城镇上,寻找比种地更为刺激和兴奋的生意的类似公司。零散交易收取的保证金很少,兴奋至颤抖的猎手做起了在非竞价状态下成交的对赌交易,由簿记员在后面的小房间内搭配定单。很少的保证金意味着对赌公司的客户经常亏钱,而对赌公司的经理人却能够挣得佣金,甚至有时剐去得更多。那些地方根本没有像芝加哥期货交易所交易池的公开喊价那样的竞争,在对赌公司的买卖交易也不能保障对未来交割合约的商业完整性,不像交易所那样赋予买方接受商品交割的权利。而且,对赌公司的每份赌金仅为10美元,每个人都能走进芝加哥和其他城市成千上百的、利用交易所价格行情进行赌博的对赌公司,根本不需要其他的特殊目的、或对市场有一定的了解。 所有的对赌公司必做的事情无非是交叉混合买方和卖方的定单,在交易记录上撮合这些交易,不需要把这些定单传送到交易所的交易大厅进行竞争定价。甚至可以发现一些缺乏原则的交易所会员也对赌定单,私下对冲客户指令,而不把定单送到到交易大厅交易。许多对赌公司为了增加一些高贵的气息,甚至在其名称中使用了“交易所”字眼,混淆它们的机构在身份上与一些交易所(例如芝加哥期货交易所和纽约股票交易所)的重大区别。 (二)对赌流行的主因 一是正规交易所对投机交易的限制性。对赌公司兴起的一个重要原因是在交易所交易受到一定限制。例如,会员只能交易标准数量的商品(每手为5000蒲式耳的标准期货合约),这些交易只能在规定的交易时间在交易厅内交易,一般公众不能直接在交易厅交易等。自1878年起,交易所规则就规定了会员可以收取的最低代理手续费率。至1882年,一旦会员申请被专业委员会和董事会多数通过后,其入会的会员费达1万美元。所有这些限制条件都是为了防止那些没有经济实力的投资者涉入芝加哥期货交易所的投机交易,这与交易所的目标是一致的。 二是对赌交易无需经纪人。在交易所做生意,非会员必须自己拿出100美元、或1000美元交给为了赚取手续费的经纪人,他们或买或卖,用这笔钱作为保证金。而在对赌公司,则无需经纪人。任何一个人都能直接参与交易。也就是说,拿出1美元、3美元、5美元或50美元,以每蒲式耳1美分的比例,就可成为100、300、500或是5000蒲式耳小麦的风险所有者。如果小麦每蒲式耳涨1美分,投资者就翻倍。如果小麦价格下跌,损失也是相同的比例。作为一般规律,赢家极少,少到我们可以说,99%甚至更大比例的资金留在了对赌公司那里。 三是对赌不仅有利可图、而且门槛低。一般来说,对赌公司的运作是暴利的。客户交易的保证金很少,以致他们很快就被淘汰出局,直到他们积累新的赌资。当客户赚钱的时候,他们受到把盈利再投入到赌博之中的鼓励,直到输得精光。此外,收手续费开店做生意的成本很小。但是,对赌公司经常有破产的记录。老客户只知道买进,这使店主长期是空头。当价格上涨时,店主就赔钱,当相对于他们的储备资金来说做得生意太大的时候,他们就破产了。其显而易见的解决方案是放弃他们在交易所的那些不想承担责任的净持仓。但没有这种做法的任何记录。交易所在这方面的防范是竭尽全力的。 (三)对赌靠的是行情 芝加哥期货交易所与对赌公司斗争的主要方式是控制价格行情。只要没有价格行情,对赌公司就无能为力。当时,做到这一点并不容易,因为当限制价格行情传播时,进入交易所的交易信息也受到限制。而且,有些会员也在直接为对赌公司提供行情报价。 早期零零散散控制“对赌公司”的尝试导致1889年5月伊利诺斯州高等法院介入。伊利诺斯州高等法院的判决给予芝加哥期货交易所三个选择,即董事会可以完全中断行情报价的传播;为所有申请人提供行情报价;或者,只向会员提供行情报价。第一个选择肯定与摧毁对赌公司的目标更为接近,但是,它也会对会员公司带来很大的麻烦。第二个选择只会有助于对赌公司的蔓延。如果芝加哥期货交易所不希望报价行情落入对赌公司手中的话,交易所当时唯一的出路就是不向社会公众传播行情报价。 早在1878年1月,黄金和股票电报公司与芝加哥期货交易所的专业委员会沟通,试图以试点方式获得在交易厅外连线的许可。专业委员会的许可一直延续到它们发现连线的目的是用于帮助新组建的对赌公司时为止。 黄金和股票电报公司的电线或许是最早连接交易所价格行情的线路之一。电报公司收集来自芝加哥期货交易所交易大厅的价格信息,然后发送到任何想得到这些信息的人,这种情况一直持续到1901年4月。由于价格行情很容易获得,所以,“对赌”交易获得它们易如反掌。 二、与对赌做斗争 (一)对赌公司的危害 首先,对赌公司与国内市场毫无联系,它们纯粹以赌博的心态使用价格行情。任何人都可以对赌谷物价格的上升和下跌。无论他持有什么部位,对赌公司都将持有与其相反的头寸,亏损方将支付价格行情发生变化产生的相应价差。对赌公司吸引公众的原因是,它们披着合法惯例(投机)的外衣,行非法活动(赌博)之实。实际上,表面上看,大多数对赌公司似乎只是个小型商业交易所,其经营商试图装作合法经纪人的样子。只有很少的对赌公司客户可能认为其资金将用于标准化的市场交易。然而,大部分客户都知道,它们光顾对赌公司就是赌博。 其次,对赌公司对交易所会员产生负面影响。人们在对赌公司“投资”其资金的模式吸引了一些芝加哥期货交易所会员,致使它们为其客户“对赌”订单,即使客户并不真正惠顾对赌公司。这些会员并未在交易时间于公开的交易池内执行订单,而是把客户订单相互配对,或是自己成为订单的另一方,因而承担“初始成交价格与对冲交易价格之间的价差责任”。使用对赌公司对赌与会员对赌订单之间的相似性在于,在这两种情况下,这些交易都不是在公开市场上的交易池内进行。而在公开竞争的市场上,价格的确定反映的是供求关系。 最后,对赌公司混淆了社会公众对交易所的认知。公众一般认为,交易所和对赌公司的交易都是赌博,二者的运行依赖的电报行情报告是一样的,它们的赌博规则也是一样的,当局应该施以同样的谴责和处罚。合法交易所与对赌公司运行程序的虚拟个性使许多人(特别是那些占绝大多数的赔了钱的人)把两者等同起来。社会公众谴责后者的时候,肯定也包括批评前者。由于这两个机构的相似性比其差异性更为明显,所以,将二者关联是可以理解的。 (二)反对对赌的原因 首先,很明显的是,对赌公司具有经济竞争性。也就是说,如果这些“不公正的窝点”不挥霍这些资金的话,那么,它们就会流入市场,服务于合法的交易所。其次是功能滥用。这一点更为重要。实际上,无论是在对赌公司、还是在合法交易商以及经纪人的办公室,对赌订单都会降低主要交易所记录商品价格准确变化的有效性。商品订单应该只能在交易厅、在交易期间才能进行交易,以便聚集所有涉及供求的相关信息。各种因素的汇合将产出商品的市场价格。如果大量的谷物交易都在交易时间和交易池之外进行的话,那么,交易所将不能发挥作为市场变化的准确指标的功能。但是,反对对赌公司的重要原因比经济竞争性和滥用经济功能更为深刻。 其次,对赌公司对芝加哥期货交易所以及其他交易所的未来交割合约的合法业务产生威胁。在对赌公司赌博亏损的资金一定会迷惑公众的直觉,他们会认为,交易所的投机活动是为那些愿意花费时间了解市场动态定价的人而提供的合法商业活动。那些能够在竞争环境中从事这种活动的人认为,还不如把投机资金放在对赌公司,这样,既减少麻烦,又佣金较低,后来他们发现整个经历是一种骗局。这些对赌公司的发展在整体上对投机资金产生稀释作用,使芝加哥期货交易所这样的中心市场丧失价格发现效率。如果那些定单只是简单地由对赌商交叉混合的话,那么,它们决不会对芝加哥期货交易所未来交割的合约价格的真实性产生任何影响。毕竟,交易所规则明确规定,一切交易必须在交易大厅执行,并在规定的交易时间内进行,目的是为买、卖双方提供更为透明的供求力量。交易所要把有关价格的全部感知融入竞争性的交易池,在每一时刻产生最为真实的市场价格。如果对赌公司侵蚀或改变这一运行机制,那么,任何交易所都不能实现这一经济目标。 最后,对赌公司的存在引起芝加哥期货交易所会员更加关注自身的处境。不像对赌公司那样,它们唯一的动机就是利润,而会员协会的建立是要创造一个竞争性的公开市场,以便适应商业活动的发展。所设计的市场应该对买方和卖方具有价值,如此这般,买卖双方就可以受益于交易所规则和章程的严格执行,也受益于交易所会员和自律管理的完整性。然而,长期以来,对赌公司为其自身利益,假冒芝加哥期货交易所形成的市场特征时有成功。那些在对赌公司赔钱的人倾向于谴责芝加哥期货交易所经营的是非法业务,或许在运作过程中会把芝加哥期货交易所与对赌公司混为一谈。 (三)怎样与对赌斗争 1881年,根据会员的要求,交易所管理层已经对对赌公司采取一些行动,惩罚了那些对自己要求不严、并参与类似不法活动的会员。第一副总裁威廉姆・亨利抱怨那些遍及芝加哥和美国其他城市的、所谓的对赌公司对交易所会员产生的不良影响。他认为,由西部联盟和黄金股票电报公司提供的电报设施是对赌公司的生命源泉。他向交易所总裁亨利・罗杰.JR建议,指定一个委员会与电报公司协商其提供行情信息的事宜。 在芝加哥期货交易所与西部联盟电报公司继续协商的同时,交易所与对赌公司在其他阵线的战斗也在继续。芝加哥期货交易所董事会意识到,有些会员正在直接向对赌公司提供行情报价。1884年3月18日,董事们决定,通知霍华德・怀特公司和考利斯・芬利公司停止向对赌公司出售市场报告。这一针对会员的行动收到良好效果。芝加哥期货交易所总裁E.尼尔森・布莱克1885年指出,行情报价和市场报告的“授权接收”成员从1883年5月的790人增加到1885年1月的1300人。这些详细数据证明,芝加哥期货交易所正在从一个集中处理商品实物的市场向加工处理商品流通各个环节中重要信息的市场转变,其对象也从基础生产商转向国内外的消费者。因此,随着对期货市场的基本考虑以及期货市场业务活动的发展,市场信息处理(不是实物谷物的处理)随之发展起来。 坐落在1885年芝加哥期货交易所街道对面的、作为芝加哥期货交易所附属的“公开贸易商会”有与对赌公司紧密联盟、并被严重渗透的嫌疑。实际上,关于价格行情是否应当向“公开贸易商会”提供的问题在芝加哥期货交易所会员中间引起激烈争论。交易所成立了一个专业委员会对这一问题进行调查,并向董事会提供了报告材料,董事会最终决定向“公开贸易商会”提供行情报价,因为该委员会提交了一份庞大的能够协调两个单位的报告。受这一决定的刺激,芝加哥期货交易所第二副总裁詹姆斯E・米雷提交了直接辞去芝加哥期货交易所市场报告调查委员会职务的辞呈。对于米雷的辞职,专门聘用的、为芝加哥期货交易所提供有关控制行情报价问题指导的贝克・威茨法官1885年10月12日强调说,芝加哥期货交易所的行动路线必须二选一:“一是向所有申请并付费的客户提供行情报价,另一个是对于是否向客户提供行情报价保留绝对的权利。如果交易所保留这一绝对权利的话,那么,它就可以以任何它所认为是合适的理由、或者是不需要任何理由拒绝向客户提供行情报价,没有人可以质疑这一权利,但是,这扇门却打开了,那么,交易所的控制脱轨了。”在同一个会议上,芝加哥期货交易所董事会决定,市场报告委员会将不再向任何与称之为对赌公司的机构有联系的申请人提供市场报告。 早期的一些封锁芝加哥期货交易所信息的尝试几近闹剧。一个例子发生在1887年,芝加哥期货交易所地下室的一条通讯线路被秘密切断。这条线路包含西部联盟和邮政电报公司、商业自动收报机公司的缆线,而最为不幸的是,割断的这条线路还包含芝加哥消防警察署的缆线。芝加哥期货交易所总裁阿博纳・赖特最终承认他是有责任的,并解释说,他那样做是为了防止对赌公司盗窃价格行情。然而,在这个过程中,他切断了与该城市重要的服务公司的通讯,使交易所在紧急状况下面临危险。他被私下斥责,通过的决议再次向市场报告委员会授权处理有关市场报告和对赌公司的问题。1890年,芝加哥期货交易所选举威廉・贝克为交易所总裁,作为进一步对付对赌公司的行动。49岁的贝克采取了一个对付对赌公司的主动措施,准备为通过市场报告和电报行情报价传送给公众的信息实施全面“封锁”。董事会甚至还做了一个大胆尝试,那就是把交易所大楼窗户的玻璃上涂上肥皂,以此阻止有人通过手势从交易大厅向对赌公司的操作人员传递价格信息。 1905年,经过多年对峙,芝加哥期货交易所对对赌公司的起诉法院最终以6:3的投票结果胜诉。交易所代表律师罗宾斯对对赌公司利用交易所价格行情的冗长而枯燥的陈述诉讼,产生了一个清晰的界定,即明确了从事期货交易的交易所与以芝加哥期货交易所价格行情为基础、从事赌博生意的对赌公司之间的区别,使交易所取得决定性胜利。 三、为何持续40年? (一)持久战的原因 一是没有做到正人先正己。当交易所会员自身陷入对赌的时候,很难对对赌公司开战。尽管没有准确的数字依据,但是,有一个研究提到:“实际上,许多会员都从事对赌客户的订单,并由这些业务衍生出很大比例的业务量”。联邦贸易委员会的、详细的“谷物贸易报告(1920年)”对那一时期做了陈述:“芝加哥期货交易所不能以优势地位向对赌公司宣战,因为它自己会员的部分交易都是对赌交易”。那些早期试图限制对赌公司的活动以失败告终,就是因为交易所会员在把对赌公司打击到何种程度上的问题上产生了分歧。 二是自律能力是有限度的。在1882年以前,芝加哥期货交易所没有禁止其会员为自己或为其客户与对赌公司进行交易的相关规则。这项规则的缺失可能有助于解释,为什么批评交易所的评论家们频繁地将其与对赌公司相提并论。如果交易所董事会太过于忽视会员的情感的话,它们就面临与其支持者分离的危险,这种状况对于一个有效的监管机构来说是不可忍受的。而且,交易所会员的确期望交易所官员能够制定政策和目标;事实上,董事会是摆平回应公众的批评与对赌公司(逐渐上升到对芝加哥期货交易所)之间关系的逻辑组合体。 三是行为方式和决策失误。芝加哥期货交易所在如果要寻求维护其合法性的话,那么,面临双重挑战,即阻止对赌公司(也就是切断行情报价)、以及有效地处罚交易所会员在其自身的商品交易中存在的非法程序(也就是禁止会员参与对赌)。交易所的行为方式是首先要解决对赌公司问题,试图忽略自身问题。这表明,好像二者是可以分开的。但是,实际上,二者是不可分的;直到交易所意识并接受这一结论的时候,它对对赌公司采取的所有努力实现得很少。 四是无力驳斥对赌的谬误。由于在合法的交易所与对赌公司之间的相似性比差异性明显得多,所以,不难理解,当相同的滥用常常归咎于它们自身的交易所的时候,交易所官员不愿指出对赌公司的邪恶之处。对赌公司的法律顾问(包括著名的伊利诺斯州律师莱曼・特兰伯尔和伦纳德・斯维特)否认对赌公司是主要的赌博机构,它们只是小型的交易所。法律顾问承认,在对赌公司可能发生非法行为,他们强调,在交易所交易厅也可能发生同样的非法行为。那么,为何单点小型交易所为做坏事的,却准许芝加哥期货交易所垄断市场行情报告?现行法律并未禁止对赌公司从事谷物交易,而且,对赌公司的价差结算不会比大型交易所更加影响合法交易。 五是得不到立法委员支持。交易所发言人以屈尊俯就的姿态面对立法委员会。交易所前总裁查尔斯・卡尔弗的证言声称:拟议的立法“将极大地干扰交易所业务”。另一位交易所前总裁约翰・本斯利陈述道,立法委员会不应犯把对赌公司、或在场外达成的交易与在交易所内达成的交易等同起来的错误。然而,他几乎没有向立法委员会提供如何避免错误的方法。当他指出交易所每一张合约都“隐含着卖方必须交割、买方接收货物的责任”的时候,他的败笔是未讨论为什么只有很少的交易真正发生了实际交收。立法者发现,交易所代表的证言前后矛盾令人困惑。在交易所交易的每张合约都需要得到履行。但是,会员并未解释交割是例外、而不是规则的原因;对市场体系实施的任何立法干预将使商品市场转移到国外。但是,如果立法制裁其他的交易所(例如对赌公司)的话,却对市场大有裨益。最后,立法者发现,交易所未来的总裁对对赌公司“没有说什么”。如果交易所会员不能指出交易所的目的与对赌公司的目的之间有任何可以清晰地理解的区别的话,那么,立法委员会也不会理解。交易所的报告陈述道,“在各类交易所开展业务的方式(在交易所或者在对赌公司)并没有实质上的区别”。因此,在逻辑上就会认为“芝加哥期货交易所与对赌公司之间是没有界限的,因为它们开展业务的方法基本上是相同的”。立法委员会的结论认为,在对赌公司与交易所之间,“二者是一样的合法,一方的业务与另一方的业务同样受到保护”。 (二)为何最终胜诉 从1876年开始至1905年约40年时间,芝加哥期货交易所终于唤来法院做出的、在今天看来并不那么难的区分期货交易与对赌公司的最终胜诉判决。交易所对对赌公司利用交易所价格行情的冗长而枯燥的陈述诉讼,终于厘出一个清晰的界定,即明确了从事期货交易的交易所与以芝加哥期货交易所价格行情为基础、从事赌博生意的对赌公司之间的区别。 如果没有法庭的干预的话,芝加哥期货交易所对对赌公司的斗争将是无效的。尽管对违犯规定的交易所会员可以施以严格的规则和处罚,但是,对于外部人员(它们包括的绝大部分是一般公众)来说,对赌公司与合法交易所看上去仍然区别不大。只要对赌公司可以接收到非常重要的行情报价,它们就能维持交易业务,不论交易所怎样加大规则的改革力度。 案件裁定几周后,芝加哥期货交易所向伊利诺斯司法部成员、各谷物交易商协会、其他主要交易所、伊利诺斯律师业、新闻记者、芝加哥期货交易所会员公司及其联系人分发了两万份标题为《对对赌公司的宣判》的小册子。小册子封面上使用的是罗嗦、但切合实际的题目:美国最高法院宣判:芝加哥期货交易所的期货合约不是赌博交易、支持芝加哥期货交易所的价格行情所有权,并禁止对赌公司使用。 美国合约市场170年发展史及对赌公司40年兴衰史示意图

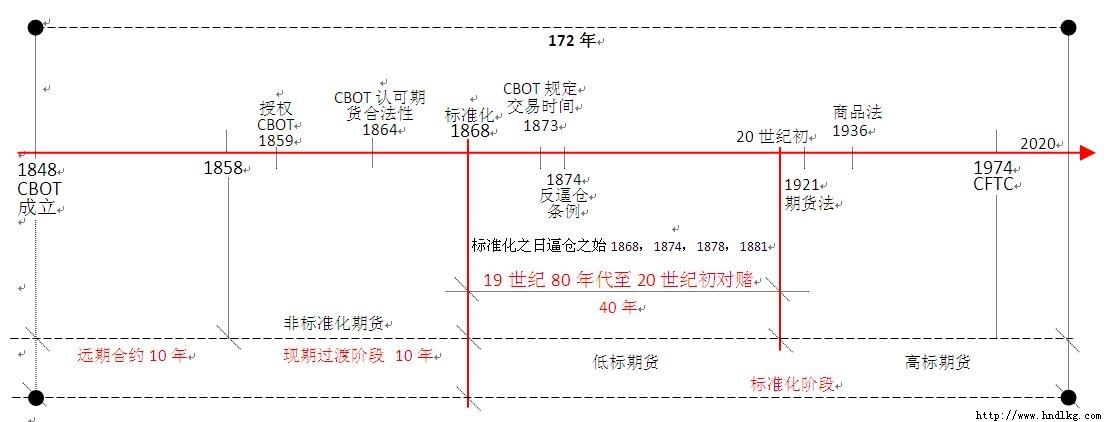

图片说明: 1848年CBOT成立后的10年里交易少量的远期合约,而1858年至1868年的10年里,是远期现货交易向期货交易过渡的10年。交易的是未标准化的期货合约(标准化程度不高)。1868年CBOT开始交易标准化期货合约,而到1873年才规定了集中交易的时间,期货合约还在不断地提高标准化程度。自然生长的标准化期货合约是一个缓慢的演变过程,且没有明确的时间点表面合约性质发生了转变。 在美国合约市场170年发展史中,对赌公司从兴起到终止占用了40年。1868年合约标准化之后,投机和对赌成为社会经济生活中的两大毒瘤。合约标准化之日即为逼仓之始,较为臭名昭著的逼仓发生在1868年,1874年,1878年以及1881年等。就在1874年伊利诺斯州反逼仓条例出台前后,对赌公司披着合法投机(实为赌博)的外衣问世,直至联邦政府开始监管和干预期货市场(1921年)之前不久寿终就寝。 中国期货博物馆研究室 |

关注我们 |  |