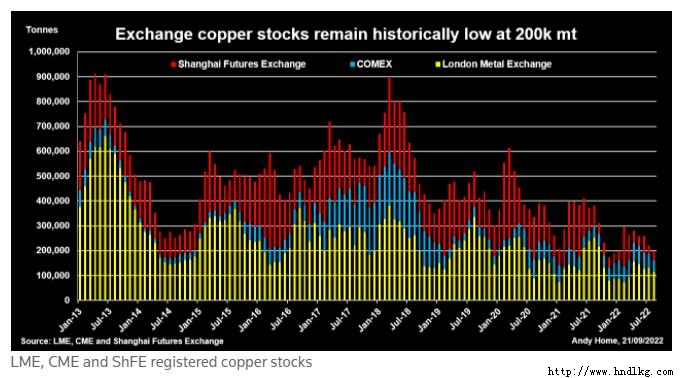

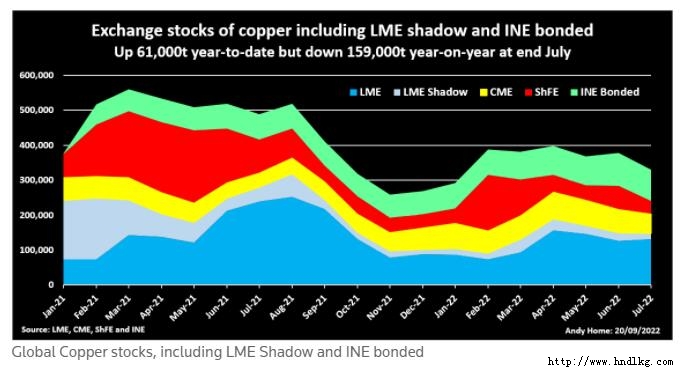

图:8月11日,一名工人在越南海阳省张福电缆厂检查铜线。路透/阮 专栏:全球铜库存低迷与市场情绪不一致 路透伦敦9月21日电---伦敦金属交易所(LME)周二铜到货1.12万吨,为6月以来最大单日仓单量。 本月迄今,流入的总量已超过3.5万吨,但大部分被流出量抵消。总体库存为11.8万吨,8月底仅增加了3625吨。 LME的库存按有史以来标准衡量都处于超低水平,仅相当于全球两天的使用量。 但这不仅仅是LME的现状。芝加哥商业交易所(CME)和上海期货交易所(SHFE)的注册库存也极低,这三家交易所的总库存仅为20万吨。 看多库存的观点与市场看空情绪并不一致。目前LME三个月期铜的交易价格在每吨7715美元左右,由于市场担心中国经济增长放缓,欧洲可能没有增长,LME三个月期铜在2022年初下跌了21%。 可见库存与价格之间的脱节,导致这三家交易所的跨时间价差紧缩,重新激发了分析师试图计算铜的隐性库存的兴趣。  你能看到的… 截至8月底,三大铜交易所的注册吨位总计为195560吨,较1月初小幅增加5450吨,但较去年8月减少185650吨。 本月迄今变化甚微,LME库存的小幅上升被芝加哥商业交易所美国仓库的持续提货所抵消。 通过纳入两个相对较新的数据系列,可以看到更加广泛的铜库存情况。 2020年2月,LME推出了一份关于“影子库存”的月度报告,指的是除合同中明确提到选择LME交割的场外储存量。 在2020年和2021年初,有大量此类的非仓单铜。去年2月,铜库存达到17.5万吨的峰值,令LME的注册铜库存7.4万吨相形见绌。然而,自那以来,截至7月底,库存已缩减至仅1.7万吨。 上海国际能源交易所(INE)于2021年初推出了国际铜合约,此后每周公布保税仓库库存数据。 目前库存为89000吨,自1月初以来增加了23500吨。 注册的交易所库存结合LME影子库存和INE保税库存代表了统计上可核查的铜库存总体情况。 截至7月底,总持有量略低于33万吨,比今年前7个月增加了6.1万吨,但比2021年7月的持有量低15.9万吨,仍仅相当于全球5天的消费量。  你看不到的… 在统计数据的黑暗中,显然有更多的铜“在那里”。 花旗(Citi)分析师表示,中国有50万吨的数量,他们“相信,市场隐含的便利数量(market-implied convenience yields)可以向我们展示看不到的东西”。该行估计,定价形成的期货曲线表明中国境外的库存量约为50万吨。(《金属周刊》,2022年9月16日)。 花旗(Citi)预计,铜价将在明年第一季度跌至每吨6600美元。该行认为,“随着欧洲可能的衰退在冬季几个月逐渐消退,铜的需求将出现更为明显的放缓,目前存在足够的库存缓冲,可以弥补这两者之间的差距”。 然而,正如花旗自己所承认的那样,这种计算方式提示一些重要的警告。LME期货曲线(The LME futures curve)可以反映各种对冲流动的价格,包括智利港口库存的临时增加、中国保税库存的变化以及金属运输的延迟。 问题是要知道有多少隐含的库存是可以入市的,而不是直接前往制造商。 在目前的多种情况下,还有两个更复杂的问题。 俄罗斯的铜没有得到官方的制裁,但自我制裁可能已经扰乱了实体金属流入欧洲市场的正常渠道。 与此同时,中国贸易商麦客集团(Maike Group)在遇到财务困难后,目前正在与国有企业进行谈判。 麦科是中国最大的铜交易商之一,每年进口约100万吨铜,而金融支撑行动可能引发现货市场波动。 俄罗斯和中国的金属事件也可能在LME的时间价差中发挥作用,进而影响便利性曲线的计算。 价差紧缩 时间价差也可能是一个波动极其剧烈的晴雨表,尤其是在实物交割合约的库存几乎为零的情况下。 伦敦金属交易所(LME)3个月期铜的现货溢价上周飙升至每吨150美元,目前仍在55美元附近交投,尽管周二有大量铜交割。 芝加哥商业交易所的曲线也受到小幅挤压的影响,9月至12月价差上周飙升至每磅5.4美分以上,上周报4.4美分,相当于每吨97美元。 芝加哥商业交易所的库存集中在盐湖城、图森和新奥尔良,自6月以来一直在稳步下滑,目前已较年初下降31%,至41,471吨。 上海期货交易所(SHFE)注册的库存仍较低,为35865吨,这导致2023年4月到期的上海期货曲线出现大幅现货溢价。 目前看空的观点是,随着欧洲陷入衰退,中国致力于摆脱接连不断和萎靡不振的房地产行业的拖累,全球将有大量金属出现。 不过,在那之前,所有三个交易所的超低股价都将继续产生价差波动,直到“外面”的东西(不管有多少)被转移到一个可以计算的地方。 文/安迪霍姆 本文仅代表路透社专栏作家作者的观点。 |

关注我们 |  |