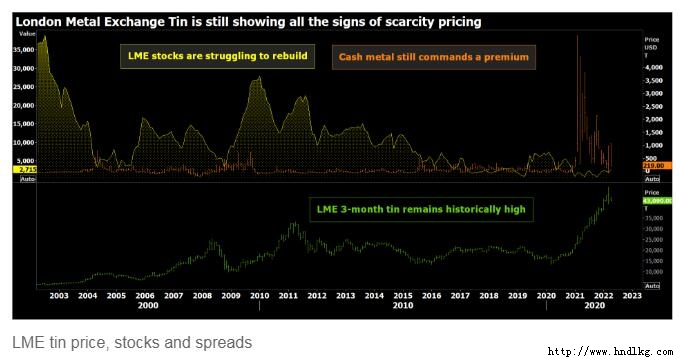

锡产量回升但价格居高不下 路透伦敦4月20日电- - -根据国际锡协会(ITA)的数据,去年全球精炼锡产量激增11%,达到37.84万吨。 全球锡供应由少数几家大型生产商主导,其中许多在2020年疫情封锁期间被迫停止或缩减运营。大多数国家在2021年实现了强劲复苏。 然而,产量的集体反弹并没有给锡价降温。 伦敦金属交易所(LME)的锡市场曾受到上月镍交易暂停的余震的短暂冲击。LME 3个月期锡价从每吨5.1万美元的纪录高位跌至每吨39080美元,因投资者为满足追加保证金要求而平仓。 但此后,铁矿石价格重新站稳了4万美元上方的脚跟,最新交易价为每吨42955美元。在去年的强劲反弹之前,此前的历史高点是2011年创下的3.36万美元的峰值。 锡仍显示出各种稀缺性定价的迹象,这既证明了当前需求的强劲,也证明了过去几年供应链枯竭的规模。

普遍复苏 根据ITA的数据,全球前10大产油国去年的产量占全球产量的57%,其中7个产油国的产量高于前一年。 玻利维亚EM Vinto的产量提高了70%,秘鲁Minsur (MINSURI1.LM)的产量提高了27%,反映出疫情对生产的严重影响。 中国冶炼厂也从疫情的中断中反弹,以世界最大的单一运营商云南锡业(000960.SZ)为首,产量增加了10%,至8.2万吨。 复苏趋势的两个重要例外是马来西亚的MSC (MSCB.KL)和印度尼西亚的PT Timah (TINS.JK)。 由于新冠疫情的持续,MSC连续第二年陷入了困境,并出现了相关的技术问题,最终导致该公司宣布向客户交付的货物出现了不可抗力。 根据ITA的数据,PT Timah的产量在2021年大幅下降42%,至2.65万吨,这意味着其在全球最大产油国中的排名从第二下滑至第三。 相比之下,印尼去年的出口量增长了14%,达到近75000吨,这表明PT Timah公布的产量下降是由于国家监管的钟摆重新向私营部门倾斜。

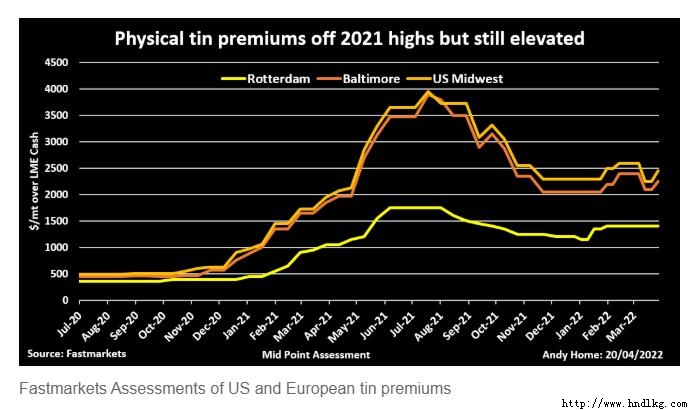

有限的库存重建 有初步迹象表明,生产复苏正在部分缓解自2021年初以来困扰锡市场的极端供应链紧张。 本月迄今,LME在安特卫普和巴尔的摩的仓库分别收到了785吨和445吨的认证书。 资金流入似乎是由LME的另一次时间跨度震荡引发的,当时现货溢价在4月初升至每吨逾1000美元。 但它们表明,在两个金属严重短缺的市场,已经有一些库存得到补充。 LME注册的美国锡库存在2021年2月降至零,而本月之前欧洲的库存仅为85吨。 这两个地区的现货溢价已从2021年中期的高点回落,但只是部分回落。 Fastmarkets目前估计,美国中西部铁矿石较LME现货价格的溢价为每吨2,450美元,低于去年8月的3,950美元,但仍远低于2021年初的600美元水平。 这说明了供应链的持续压力,以及到目前为止库存重建的有限性。 尽管本月资金流入,但LME库存2685吨,较1月初仅温和增加了640吨。以任何历史标准衡量,仅占全球两天使用量的库存仍处于非常低的水平。 问题在于,LME的股票一直在同时流出巴生港和新加坡等亚洲地区,很可能流向中国。今年第一季度,中国又重新成为净进口国。 今年3月,该国进口了1946吨黄金,是自2020年7月以来的最高月度进口量。 作为全球最大的稀土生产国,中国去年出口了1.4万吨稀土,帮助填补了其它地区日益扩大的供应缺口,但今年迄今为止,中国正积极争夺世界其它地区的供应。

供应依然短缺 由于需求依然火爆,尤其是用于电路板的锡焊料,故库存正艰难重建,且实物溢价仍居高不下。 作为锡最大单一用途行业需求的代表,半导体行业销售持续增长。据半导体行业协会(Semiconductor Industry Association)的最新数据,2月份全球销售额同比增长32.4%。这是连续第11个月增长超过20%。 锡产量可能在上升,但显然仍难以跟上需求增长的步伐,这阻止了供应链和LME市场紧张的任何显著缓解。 正是如此,伦敦金属交易所(LME)的锡价仍顽固地守在2021年前被认为高得离谱的水平。 市场信号表明,它需要更多的供应。世界上最大的石油生产商正在做出回应,但显然他们还需要做更多。

本文作者Andy Home为路透社专栏作家 |

关注我们 |  |