路透伦敦4月5日电- - -对伦敦金属交易所(LME)来说,好消息是,在上月混乱的停市之后,该交易所的镍合约重新开始交易。 与2月份相比,3月份的平均日镍交易量不可避免地大幅下降,但仅比去年3月份低2%,考虑到6天的交易暂停和随后的时断时续的回归,这已经不算坏了。 对LME来说,坏消息是,大多数交易似乎都是一股大规模的出逃潮。镍市场未平仓头寸已跌至2013年的水平。

在中国,这一热潮同样引人注目,上海期货交易所(Shanghai Futures Exchange)镍期货合约的未平仓成交量为2015年4月以来的最低水平。2015年4月,该合约推出仅2个月。 镍价依然强劲,市场上仍有大量空头头寸。参与率迅速下降,可能导致流动性真空和波动陷阱。 镍价的疯狂走势使其成为一个特例,但高企正导致工业金属行业出现更广泛的风险撤退,即便是最大的生产商也难以应对融资头寸的成本。 实际上,高盛(Goldman Sachs)警告称,大宗商品复合体的多个部分都有落入自我延续的波动陷阱的危险。

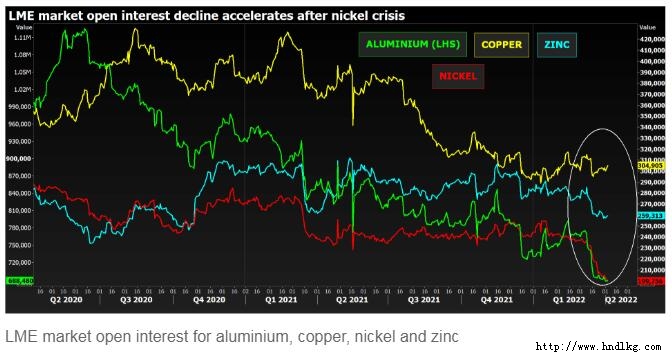

思维的陷阱 按照高盛(Goldman Sachs)的定义,全球镍市场已经存在。 “风险资本的缺乏降低了市场参与度,压低了流动性,加剧了波动性,并进一步挫伤了潜在的贷款人和投资者的积极性,加剧了参与度的降低和波动性的增加,”世行这样描述波动陷阱。(“资金紧张的实物市场”,2022年4月3日) 交易员们有明显的理由减少镍的风险敞口。你可以从伦敦金属交易所(LME)取消交易、难以想象的保证金,或伦敦和中国监管审查加强的前景中做出选择。 但这引出了一个问题,即投资者的大批撤离对未来几天或几周的价格和交易意味着什么。LME 3个月期镍价约为每吨3.35万美元,较3月初高出近1万美元。 中国镍和不锈钢生产商青岛啤酒(Tsingshan)积累的巨额空头头寸,虽然受制于停牌协议,但它们仍然存在。 在流动性较低的市场中,解决这种头寸紧张将更加困难。 你可以开始明白为什么LME引入了价格限制,以及为什么它觉得可以指望“在可预见的未来保留每日价格限制的广泛支持,以便(……)最大限度地降低价格无序波动的可能性”。 该交易所的所有交割合约都推出了这种价格波动上限,这证明了更广泛的风险。 在镍价危机之后,LME铝和锌合约的未平仓头寸也大幅下降。 这在一定程度上是一种溢出效应,因为为了满足追加保证金的要求,头寸被平仓。但铝和锌本身的交易正变得越来越困难,因为乌克兰危机引发的供应链压力推高了价格和波动性。 伦敦金属交易所(LME)唯一未平仓头寸大幅减少的主要金属是铜。 但铜博士有自己的风险规避的故事。

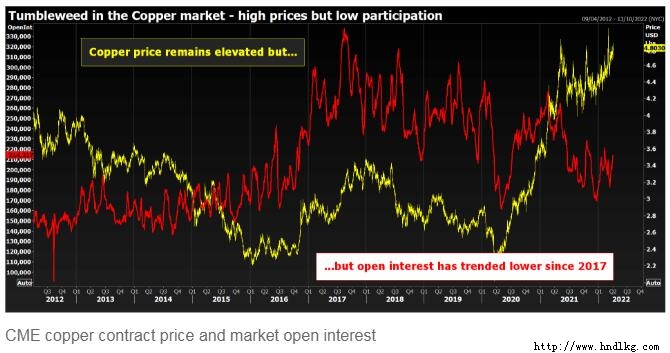

做多信念做空头寸 LME的铜合约在去年10月失控后,已经采取了特别措施。 在随后的3个月里,未平仓头寸下跌,1月份跌至10年来的低点,这就是镍价暴跌几乎没有立即反应的原因。 然而,自2013年以来,LME铜市场未平仓头寸一直在下降,尽管在2020年第一次大流行爆发前后出现了一些剧烈波动。 自2017年以来,芝加哥商业交易所的铜未平仓头寸也呈下降趋势。尽管铁矿石价格已升至每吨逾1万美元的历史高点,但在这个投资者友好的美国交易所,投机性资金却一直明显缺席。 高盛(Goldman Sachs)表示,铜是典型的“信念做多、持仓做空”市场。 高盛指出,尽管标准普尔GSCI大宗商品指数自2020年10月以来上涨了125%,但同期对彭博商品交易所(Bloomberg commodities Exchange)的投资经价格调整后仅增长了7%。 这与本世纪头十年末以中国为中心的牛市形成了鲜明对比。当时,基金资金直接或通过被动做多指数基金涌入这一综合体。 然而,太多投资者在周期接近顶部时买进,结果却眼睁睁地看着金属价格在2010年上半年持续走低。 从那时起,大宗商品基本上从投资界的雷达上消失了,这限制了风险资本流入该行业。 过去10年,许多银行撤出大宗商品融资和交易领域,这也是原因之一。 正如金属生产商未能投资于新的产能,以满足能源转型趋势带来的快速增长的需求一样,金融业也未能投资于产能,以应对由此导致的价格上涨。

系统性风险 担心其所称的“金融市场风险与实物市场风险之间更深层次的不匹配”的,不仅仅是高盛(Goldman Sachs)。 英国央行(Bank of England)行长安德鲁•贝利(Andrew Bailey)认为,就金融体系所承受的压力而言,疯狂的大宗商品市场是最脆弱的领域。 贝利3月28日在布鲁塞尔Bruegel智库举办的一场活动上表示:“我们不能想当然地认为市场有弹性,尤其是在这部分市场。” Bailey表示,大宗商品业务的成本将不可避免地反映出从铝、天然气到小麦等所有商品的价格波动加剧和风险变化。 “我们必须密切关注,以确保风险成本的变化不会导致市场失灵,” Bailey说。 对金属镍来说可能太晚了。 问题是,有多少其他金属能够避免落入同样的陷阱。

本文作者Andy Home是路透社的专栏作家 2022年4月5日 |

关注我们 |  |