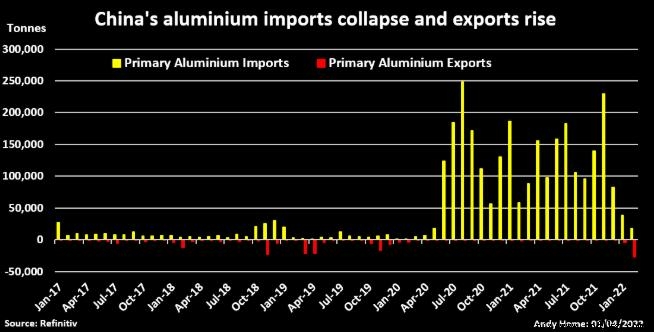

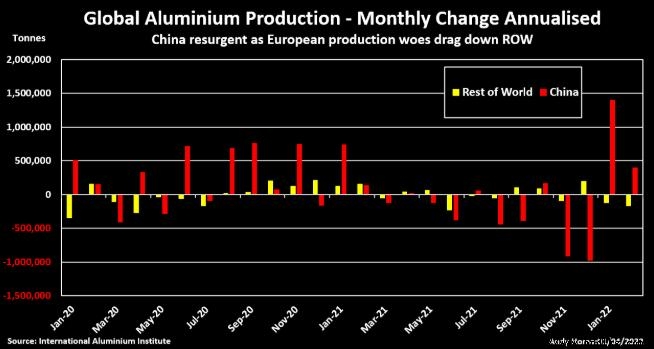

路透伦敦4月1日电- - -中国正加快铝出口,以填补西方市场不断扩大的供应缺口。 中国2月份原铝出口量为26378吨,为2010年以来的最高月度总量。今年前两个月,中国进口大幅下滑,导致今年2月中国自2019年11月以来首次成为净出口国。 这是贸易格局的重大转变。由于国内生产难以满足需求,中国在2020年和2021年吸收了大量初级金属。 随着高电价抑制了欧洲的产量,伦敦金属交易所(LME)的价格和实物溢价双双飙升,钟摆现在正朝着相反的方向移动。 西方的供应紧张也刺激了中国半成品向西方市场的加速出口。 这种“半成品”出口历来是全球铝行业的一大悲哀,西方国家为保护国内市场而征收大量反倾销税。 但现在,世界其他地区可能需要中国的任何形式的金属。  中国转变为原生金属净出口国 自2006年中国征收15%的出口税以来,中国就没有出口过多少未加工铝。 作为全球最大的铜生产商,中国也不需要大量进口,直到2020年,中国国内的铜生产开始停滞,原因是耗电的冶炼厂为了达到中国政府的能效目标而削减产量。 2020年,中国从世界其他地区吸收了106.5万吨原铝,去年又吸收了158万吨。 这种繁荣突然结束了。1月和2月的进口量从2021年同期的24.5万吨降至5.7万吨。2月份的总量为18343吨,是2020年5月以来的最低水平。 由于LME的价格上涨速度快于上海期货交易所(Shanghai Futures Exchange),套利交易已转向不利于进口、而有利于出口。 原生金属仍需克服出口税的阻力,而出口资金可能来自中国税收制度之外的保税仓库。 2月份出口的大部分货物有两批――5000吨运往意大利,20,100吨运往黑山。 这个巴尔干国家似乎不太可能成为中国金属的目的地,但由于电力价格高企,该国唯一的冶炼厂KAP去年底停止了初级生产。 它很可能使用进口金属来供应仍在运营的产品生产线。 产品出口加速 日益扩大的有利于出口的套利活动,刺激了中国铝产品的出口,这些产品不仅可以逃避原金属税,还可以享受增值税退税。 2019年和2020年,半成品出口都出现了下降,部分原因是中国自身的需求强劲,部分原因是其他国家设置的关税壁垒越来越多。 这一趋势在去年急剧逆转,当时产品出货量增长了18%,今年1月和2月的出口同比增长了21%,这一趋势进一步加速。 由于退税,铝以这种形式流出中国的可能性要比以未加工原生金属的形式大得多。 例如,咨询公司AZ Global的研究人员估计,中国的钢板和长条出口商目前通过套利窗口运输,可以获得每吨约1000美元的利润率。 半成品出口很可能在今年继续增长。  中国生产复苏 随着政府放缓实现季度能效目标,中国铝业似乎正从电力问题中全面复苏。 根据国际铝研究所(IAI)的数据,该国1月和2月的年产量增长了180万吨,而且更多的产量还在增加。 AZ Global估计,中国15家总产能为120万吨的冶炼厂3月份开始增产,产量可能增加16%。 然而,由于COVID-19封锁了需求,这家冶炼厂的复苏将在错误的时间冲击国内市场。 中国的这种供需不匹配在过去已经通过增加半成品出口来解决,而且没有理由认为今年会有任何不同。 不过,考虑到中国以外的供应链问题日益严重,中国此次的缺席可能会引起其他国家的强烈反对。 西方产量下滑 尽管中国的铝产量正在复苏,但世界其它地区的铝产量却在下降。 在俄罗斯入侵乌克兰之前,欧洲的冶炼厂就已经在艰难应对能源成本飙升。此后,电价进一步上涨,德国Trimet公司最新证实,该公司正在其中一个厂址进一步减产。 今年头两个月,西欧的产量下降了近10%,2月份的年化运转率有史以来第一次降至300万吨以下。 俄罗斯的供应也是一个很大的问号,而俄罗斯是欧洲供应链的关键组成部分。 俄罗斯铝业(Rusal)没有受到直接制裁,但正面临越来越多的二级制裁,比如禁止其冶炼厂所需的氧化铝向澳大利亚出口。 在关闭了乌克兰的氧化铝精炼厂后,这加剧了该公司在原材料方面的难题。有迹象表明,该公司的内部供应链一直支持到几内亚的铝土矿业务。 IAI的数据显示,东欧铝产量在今年头两个月保持稳定,但能保持多久仍是个巨大的未知数。 同样不确定的是,俄罗斯铝作为一种可贸易商品的地位如何,因为在乌克兰的“特别军事行动”之后,越来越多的公司正在退出俄罗斯业务。 欧洲的实物溢价仍在上升,已完税铝的现货溢价目前达到每吨555美元的历史高点。 美国溢价也在上涨,因买家被迫与欧洲竞争进口商品。 两个市场都需要更多的铝。看来,中国将提供这种服务。

|

关注我们 |  |