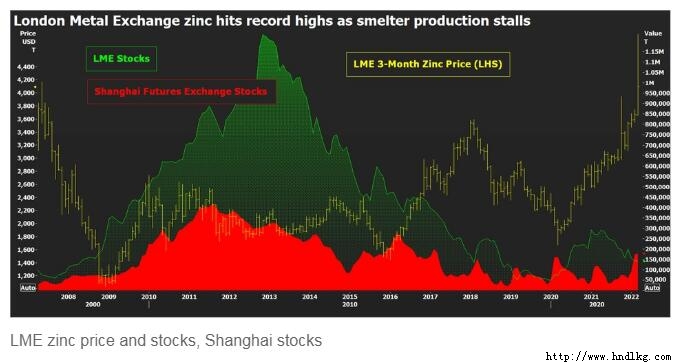

路透伦敦3月29日电- - -伦敦金属交易所(LME)锌价本月稍早创下每吨4,896美元的历史新高,超过2006年创下的每吨4,580美元的前高点。 的确,3月8日的涨势在几个小时内就结束了,看起来很像伦敦金属交易所(LME)镍期货合约为弥补追加保证金要求而被迫平仓的情形,当时该合约在停牌前出现了崩盘。 但自那以来,由于供应链紧张局势不断升级,锌价已重新升至每吨4000美元上方,最新交易价为每吨4100美元。 俄罗斯对乌克兰的入侵被莫斯科称为特殊军事行动,由于俄罗斯的锌出口微不足道,对锌供应没有任何直接影响。 但由此导致的能源价格上涨,给本已举步维艰的欧洲冶炼厂带来了更大的压力。 欧洲买家支付的实物溢价高于伦敦金属交易所(LME)创纪录的价格,这是稀缺的切实迹象,目前这种现象正开始蔓延至北美市场。 全球尚未耗尽这种锌,但就在几个月前,市场还预计会出现充足的供应过剩,但事实证明,情况并非如此。

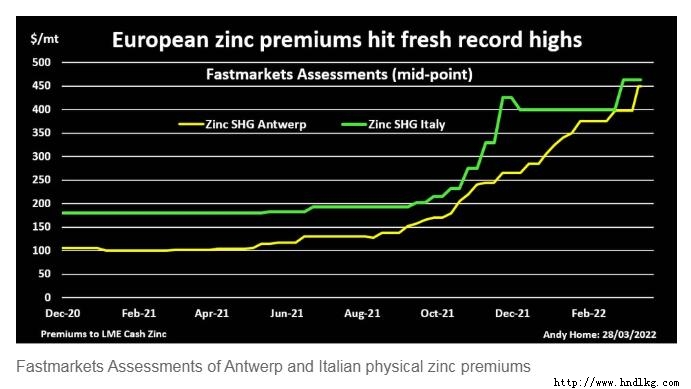

欧洲电慌 欧洲的一家冶炼厂――Nyrstar在法国奥比的工厂――已经恢复了部分生产。由于电力成本飙升,该冶炼厂于1月份关闭。 但Nyrstar表示,该公司在欧洲的3家冶炼厂的运营率将继续受到影响,“预计总产量将减少50%”。这3家冶炼厂的年产量总计为72万吨。 该公司表示,欧洲各地的高电价意味着“从经济上讲,我们的任何站点满负荷运行都不可行”。 嘉能可(Glencore)位于意大利Portovesme的年产10万吨的工厂仍在接受全面护理和维护,这是另一个电力危机受害者。 锌冶炼是一项能源密集型业务,在俄罗斯入侵之前,这些冶炼厂就已经陷入困境,导致欧洲电价进一步飙升。 在LME现货价格基础上支付的实物溢价创下历史新高,证实了该地区金属短缺的状况。在比利时安特卫普港口,特殊高档锌的溢价已从去年10月冬季供暖危机爆发前的每吨170美元升至450美元。 根据Fastmarkets的数据,同期意大利铁矿石溢价已从每吨215.00美元飙升至462.50美元。 伦敦金属交易所(LME)在欧洲的仓库仅储存了500吨锌――全部都在西班牙港口毕尔巴鄂(Bilbao),除了为准备实际装运而取消的25吨以外,几乎所有的库存都被取消了。 欧洲的经济紧张正在大西洋上空泛起涟漪。Fastmarkets刚刚将美国中西部地区的现货溢价评估上调24%,至每磅26-30美分(每吨573- 661美元)。 LME在美国注册的库存总量为25,925吨,可用吨位更低,为19,825吨。去年这个时候,仅新奥尔良就拥有近10万吨的锌。

再平衡行动 目前,LME注册的锌库存中约有80%位于亚洲,其中新加坡的库存为81,950吨。 上海期货交易所(Shanghai Futures Exchange)的仓库里也有大量金属。中国已登记的黄金库存像往常一样出现季节性春节假期飙升,从1月初的5.8万吨升至目前的17.7826万吨。 很明显,亚洲买家还没有受到欧洲正在显现的供应紧张的影响,从东方到西方的大规模库存再分配有很大的潜力。 这就是去年在铅市场上发生的事情,中国出口其过剩的铅,以帮助填补西方供应链的缺口。然而,铅也应该成为一个警告:由于航运业的持续堵塞,全球再平衡可能是一件缓慢而持久的事情。 移动全球刻度盘 尽管全球锌市场无疑疲软,但欧洲仍是一个足以影响市场的大型精炼金属生产区。 非洲大陆的精炼产量约占全球的16%,地区能源危机造成的产量损失颠覆了锌市场的格局。 国际铅锌研究集团(ILZSG)在去年10月举行的上次会议上预测,2021年全球铅锌供应过剩21.7万吨。 与4月初评估的35.3万吨过剩产量相比,这已经是一个大幅下降。 该集团最近的计算表明,去年预期的过剩变成了19.4万吨的短缺。这一差距几乎完全归因于炼油产量增长低于预期,仅为0.5%,而10月份的预测为2.5%。 随着中国冶炼厂今年早些时候从自身的电力问题中恢复过来,第四季度的减速主要是由于欧洲冶炼厂的开工率下降。 ILZSG的月度数据更新不可避免地成为了后视镜,但欧洲的产量损失在2022年第一季度继续有增无减。 此外,电价上涨的幅度――不仅是现货价格,而且是远期价格――给欧洲锌生产的可行性打上了一个更长期的问号。 全球锌库存向西重新分配可以在中期缓解一些压力,但锌供应正面临着一个新的结构性挑战,这个挑战短期内不会消失。 By Andy Home 本文作者是路透社的专栏作家 2022年3月30日 |

关注我们 |  |