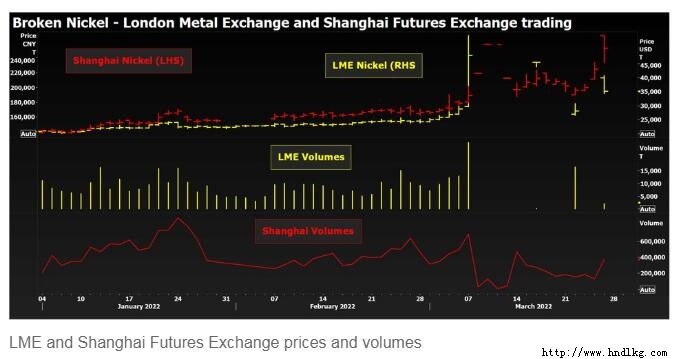

图为2021年2月25日在俄罗斯摩尔曼斯克地区蒙切戈尔斯克的科拉矿业和冶金公司(科拉MMC), 该公司是诺镍金属和矿业公司的子公司。路透/ Evgenia Novozhenina /图文照片 路透伦敦3月25日电- - -伦敦金属交易所(LME)三个月期镍价目前为每吨35150美元。 这本身就是该交易所的一项成就。伦敦镍市场在3月8日崩盘并随后停牌一周后,重新启动并非易事。 自3月16日恢复交易以来,我们已经经历了4个跌停日和2个涨停日,3月22日的交易几乎正常。官方和收盘价格已被宣布6次为“中断事件”。 LME是价格限制的新手,它一直在学习。它不得不逐步将镍的价格区间从5%扩大到15%,并在周四禁止了超出限价范围的下单,以阻止交易员利用系统进行投机。 这似乎起作用了。周五早盘镍价在34500-40700美元区间交投,但维持在31650美元的下限和42820美元的上限区间内。 这种有序的行为是否会持续一整天还有待观察。 在故障的根本原因得到解决之前,镍市场将继续难以控制。

放我出去! 引发此次镍业危机的,是中国钢铁和镍业巨头青山集团(Tsingshan Group Holding)持有的大量空头头寸――其中许多是在场外影子市场建立的。 青山控股与一些银行就这些头寸达成了暂停交易协议,这意味着在谈判一项备用流动性安排期间,这些头寸不会被平仓或保证金。 它们可能会向远期移仓,以允许分阶段减仓,但当它们存在时,它们有潜在的破坏性。 青山控股并不是唯一一家持有LME空头头寸的公司。对冲空头头寸是生产商常用的价格对冲策略,如果他们是镍铁或硫酸镍生产商,他们与中国公司处境相同,因为他们无法根据LME的高规格镍合约交付产品。 LME的期货分组报告显示,在4月3日至周三的交割日,有四家大型空头仓位,其中一家大型仓位相当于未平仓仓位的30-40%。在5月和6月的日子里也有四个。 考虑到本月初LME镍价低于每吨25000美元,空头持仓者可能也会感受到保证金损失,并寻求尽快减持或退出。 持仓的另一边是占主导地位的多头头寸,控制着LME 40%至50%的可用库存。 从仓位格局来看,多空之间的冲突并未得到解决,而正是这种冲突导致了市场的崩溃。 LME库存仍在下跌 在停牌前将镍价推至如此高位的根本动力也没有多大变化。 LME仓库库存持续下滑。的确,伦敦金属交易所(LME)对取消的金属进行了批量重洗,目前开放吨位为55488吨,而3月初的低点为36522吨。但本月迄今为止,总体数字又下降了6600吨,而2019年12月以来的最低水平为72924吨。 电动汽车电池行业对LME仓库中高档I类镍的需求持续不减。 在俄罗斯入侵乌克兰之后,围绕俄罗斯石油供应状况的问题日益突出。 诺里尔斯克镍业(Norilsk Nickel)尚未受到制裁。该公司占全球一级金属供应量的17%左右。 但是,由于被困在北极北部,该公司的主要航运路线是前往欧洲。荷兰是俄罗斯镍出口的最大目的地,占2019-2020年所有发货的60-70%。有趣的是,根据美国国际贸易委员会的贸易数据,大部分余额出口到瑞士。 银行、贸易公司和物流公司的自我认可,很可能会在此前平稳的金属实物流通中产生大量摩擦。 这对LME来说尤其成问题,因为只有诺里尔斯克(Norilsk)生产的一类镍可以按合约交付。 希望根据LME头寸进行实物交割的空头,可能很难进入存放在鹿特丹的俄罗斯金属流动性范围。 流动性紧缩 由于俄罗斯所谓的“特别军事行动”导致供应持续不确定,这种被早期德国发现者戏称为“魔鬼金属”的金属将继续难以交易。 短期市场最重要的主题将是降低风险,利润率令人垂涎,可能会吓退所有人,但最坚定的投资者除外。 然而,如果流动性被挤出市场,这可能无助于缓和价格波动。 值得注意的是,上海期货交易所(SHFE)的镍期货合约已经交易了足够长的时间,足以让投资者大举撤离。市场未平仓合约已从3月初的265,736张暴跌至目前的118,287张。 如果波动性有所增加的话,最活跃的合约上周五早盘触及20%的上限。 上海登记的库存仍处于低位,为7415吨,远期曲线仍存在严重的现货溢价。 中国市场对I类金属的挤压早于今年伦敦金属交易所(LME)库存的挤兑,而且没有迹象显示这种挤压会在短期内结束。 低库存和流动性下降可能是几个月后LME市场状况的先兆。 不过,在那之前,青山控股的大空头问题仍有待解决。 LME的镍问题可能远未结束。 本文作者(Andy Home)是路透社的专栏作家。 |

关注我们 |  |