作者:弗里索·德·克莱克,艾德里安·多伊尔,汤姆·沃特

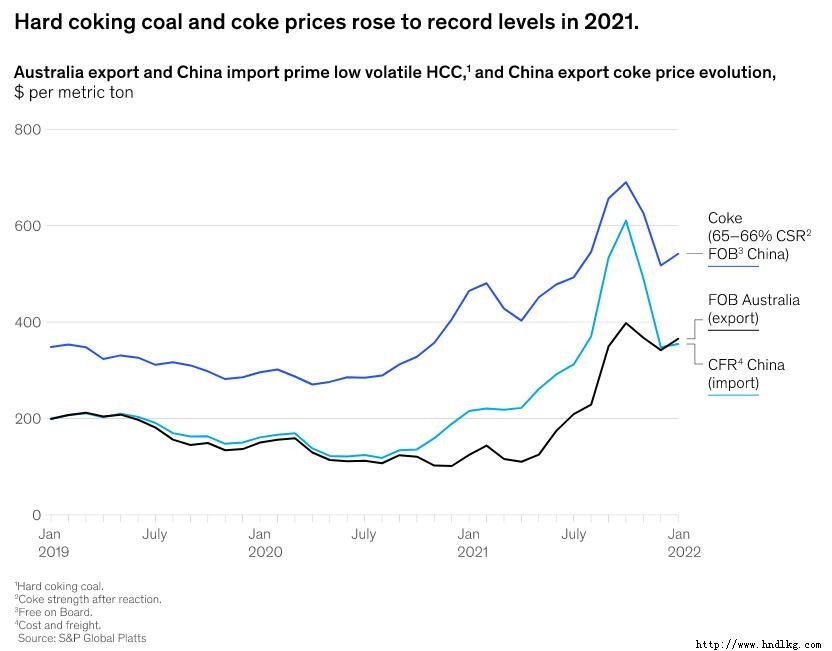

炼焦煤和焦炭市场的变化,可能导致钢铁价格上涨,加速钢铁行业的绿色转型,并扩大低品位铁矿石的价差。 去年是全球大宗商品市场动荡的一年。随着全球经济从COVID-19疫情早期高峰时期的急剧萎缩中复苏,炼焦煤的需求异常强劲,尽管供应链问题限制了供应。炼焦煤是钢铁生产的重要原材料。安全挑战和洪涝灾害对我国煤矿的影响;蒙古和中国之间的边境关闭,以及美国的罢工,也减少了贸易。此外,中国和澳大利亚之间持续的外交紧张局势加剧了这一局面。 这些事件叠加在一起,造成市场供应紧张,并导致炼焦煤价格飙升。硬焦煤(HCC)的价格延续了从2020年10月开始的上涨势头,在11月大幅下跌之前,达到了每公吨CFR China 600美元的创纪录水平,并稳定在每公吨CFR China 400美元左右(表1)。炼焦煤占了通过高炉生产一吨钢铁所需原材料成本的一半以上,这在历史上是罕见的。

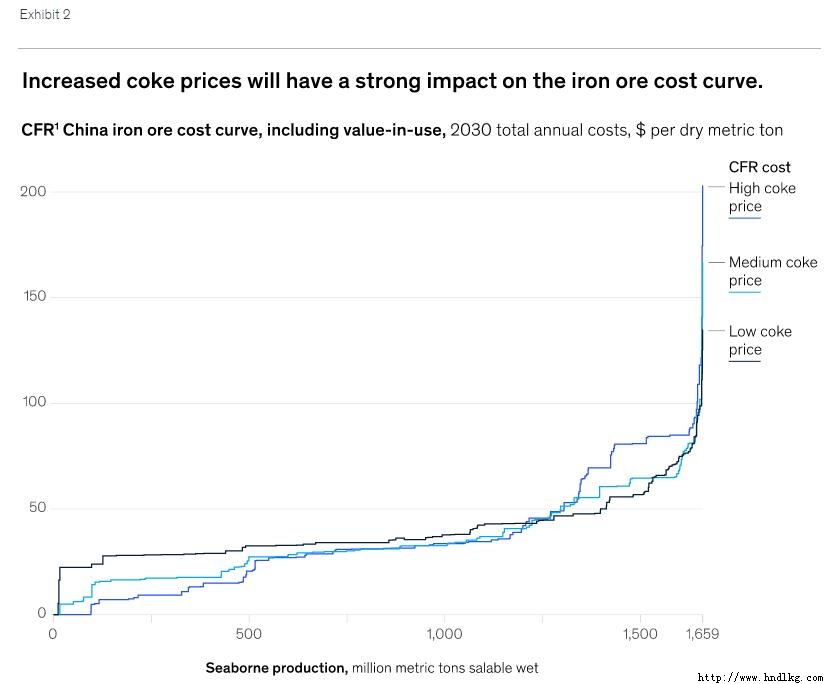

焦煤价格持续高企的条件 与其它大宗商品一样,炼焦煤的价格过去也曾出现过大幅上涨。2010年和2011年昆士兰州的洪水导致大量海运供应减少,导致澳大利亚的价格超过了每公吨350美元的离岸价。2017年的飓风“黛比”也破坏了澳大利亚的基础设施,导致价格再次飙升。然而,在这些飙升之后,价格在几个月内又回到了之前的水平。 在未来,类似的事件可能再次导致价格飙升,但存在一个潜在的长期趋势,可能导致焦化价格保持高位。炼焦煤矿和焦炭电池的投资一直在下降,考虑到可持续性问题,预计将继续下降。 银行和政府继续宣布,他们将停止未来对新煤矿的投资。投资者也对焦炭电池(生产焦炭时用来烤煤的系列炉子)的长寿命所产生的风险感到担忧,因为预计焦炭驱动的鼓风炉将逐渐向更多的以天然气为基础的铁矿石还原炉转变。如果炼焦煤或焦炭下降的供应超过需求,焦炭的短缺可能会形成,并推高价格,因为处于短缺状态的大宗商品相对于行业成本曲线的溢价高于处于平衡状态的市场,因此,钢铁制造商将争夺更少的原料。 展望未来,氢的可用性和成本(以及生产过程中使用的可再生电力)将决定在多大程度上继续依赖焦炭高炉生产。市场的任何不平衡都可能导致焦煤和焦炭市场出现真正的、长期的产能紧缩,从而导致价格上涨。因此,替代技术将更早变得经济,这可能会加速远离高炉的转变,以更快的速度减少冶金用煤的需求,尽管冶金用煤和焦炭在未来一段时间仍将发挥重要作用。这种转变也将是不平衡的,因为与脱碳压力不同有关的不同区域动态以及当地煤炭和焦炭可用性将继续对满足煤的总需求产生重大影响。 市场的任何不平衡都可能导致焦煤和焦炭市场出现真正的、长期的产能紧缩,从而导致价格上涨。 钢铁企业应将煤炭价格长期上涨的影响作为情景规划的一部分,积极评估市场中支持这种情景的条件,并随着影响的演变调整计划。 高价格不仅会影响钢铁生产,因为冶金用焦炭也用于其他行业。在铁合金、镍生铁和铸造厂等行业也会出现连锁反应。通常情况下,这些终端用户会从主要服务于钢铁厂的电池中购买第三方商家的焦炭,从而任由焦炭生产商摆布。 焦炭价格上涨对钢铁和铁矿石行业的影响 价格较高的炼焦煤可能会影响钢铁行业向绿色生产方式的转变,以及铁矿石基于价值的定价。无论是绝对价格还是相对于其他途径,价格较高的炼焦煤都会增加通过高炉炼钢的成本。这通常会导致钢铁价格上涨,因为原材料价格被转嫁了。它还将加速钢铁制造业的绿色转型,因为新兴的绿色技术,如氢还原技术,将比现有的生产方法更有竞争力(例如,在欧洲,目前估计这将发生在2030年至2040年之间)。 大概每10到15年,需要整修或重建一座高炉,成本在1亿到3亿美元之间。这一需求为钢铁制造商提供了明确的决策点,因此他们需要评估新兴技术的成本,如氢基直接还原铁,并决定更换他们的高炉。 焦炭价格上涨也会影响到以价值为基础的铁矿石定价。不同质量的铁矿石产品的价格取决于它们的铁含量及其化学成分(主要是磷、氧化铝和二氧化硅含量)和物理成分(块状、细粉和颗粒)。低质量的铁矿石需要更多的能量来降低,导致高炉的焦炭率更高。炼焦煤价格上涨会增加钢铁制造商的成本惩罚,导致低品位铁矿石的价格惩罚更高(表2)。这可能会以两种不同的方式影响整体铁矿石价格动态,具体取决于铁矿石总需求水平。在一种情况下,如果仅靠优质铁矿石就能满足铁矿石的总需求,那么基准(即62%的CFR中国细粉)铁矿石价格很可能保持稳定。然而,低品位铁矿石的价格折扣将大幅增加,这可能会将这种材料的生产商挤出市场。在另一种情况下,如果需要低品位铁矿石来满足总体需求,基准铁矿石价格和折扣都可能大幅上涨,这样低品位生产商就会继续作为边际供应商留在市场上。

这两种铁矿石情景都将使铁矿石行业的价值池转向高档生产商。此外,由于铁矿石价格持续走高,第二种情况将给高炉炼钢企业带来额外的成本压力。由于铁矿石市场预计在未来5至10年仍将供不应求,第二种情况更有可能在短期和中期发生,因为低品位铁矿石将继续满足需求。然而,从长期来看,预计会向第一种情况过渡,因为MineSpans数据库中的大多数铁矿石项目将生产高档材料,该数据库提供了铁矿石行业的全面供应方面的观点。此外,海运铁矿石需求预计将在2030年之前放缓,使需要满足的总需求减少。 近期炼焦煤价格的上涨是由一系列独特的事件引起的。然而,这并不意味着它们不能为未来的钢铁和铁矿石行业提供有用的洞见。炼焦煤价格持续高企,将加速钢铁行业向绿色替代能源的转型,同时也将从根本上改变铁矿石价格走势。参与这些市场的企业应做好准备,应对可能出现的情况:炼焦煤价格上涨可能成为常态,而非例外。

作者 弗里索·德·克莱克是麦肯锡布鲁塞尔办事处的专家,汤姆·沃特是该公司的专家。Adrian Doyle是伦敦办事处的专家。 作者希望感谢Sigurd Mareels、Chris Mulligan和Steven Vercammen对本文的贡献。 |

关注我们 |  |