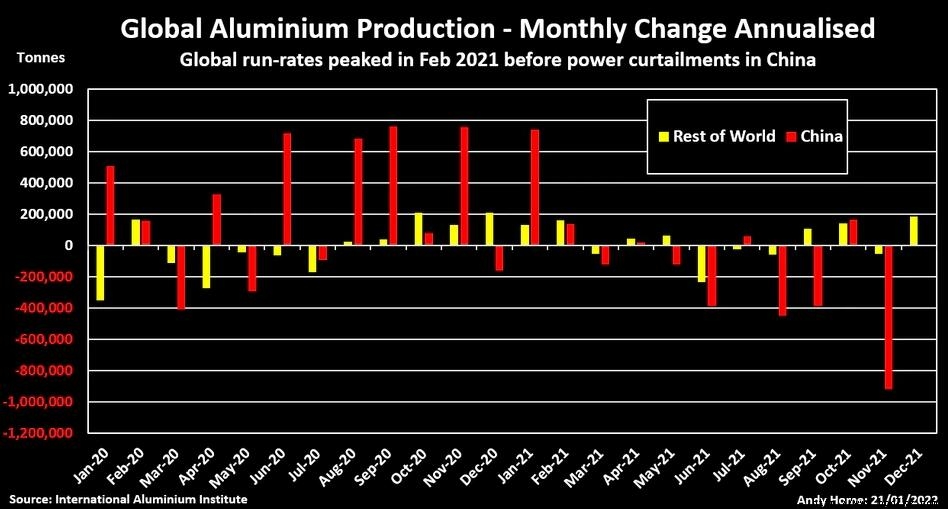

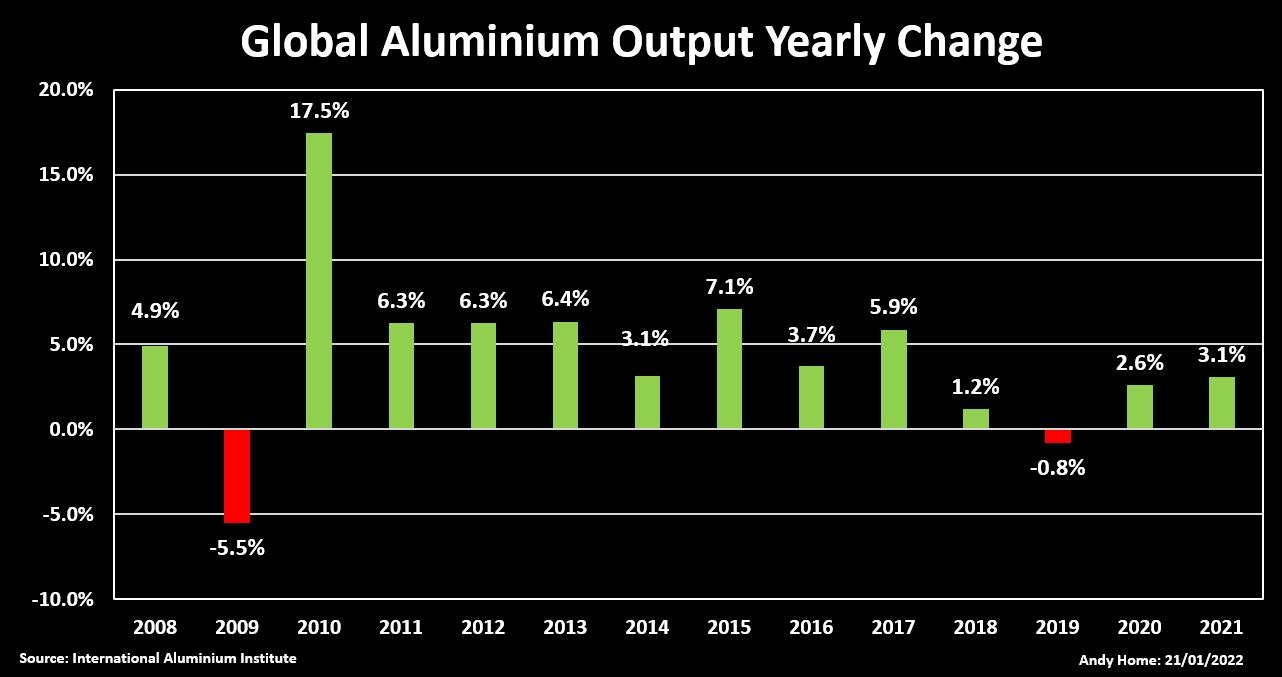

路透伦敦1月24日电- - -随着电力限制从中国蔓延至欧洲,全球铝产量在2021年最后几个月开始下降。 世界炼铝厂去年可能生产了创纪录的6730万吨铝,但所有3%的同比增长都来自于前几个月。 按年率计算,2月产量达到6830万吨的峰值,12月降至6620万吨,11月和12月产量同比增幅均为负值。 由此造成的供应缺口将铝价推高至10年高点,伦敦金属交易所(LME) 3个月期铝价目前高于每吨3000美元,最新交易价为每吨3030美元。 实物溢价也在飙升,加剧了铝买家的痛苦。 如此高的价格应该会刺激供应增加,但一切都取决于世界是否有足够的能源来支持耗电的铝冶炼厂。

中国电力下降 根据国际铝研究所(IAI)的最新评估,作为世界上最大的原铝生产国,中国去年12月的生产年率为3760万吨。 这比2020年12月的峰值低130万吨,比2月份的峰值低210万吨。 今年早些时候,水力发电省份云南的干旱导致该省减产。云南已成为一个重要的“绿色”铝生产中心。 政府的双重控制能效目标在2021年下半年对冶炼厂进行了更多打击,这导致几个省份强制削减重工业,特别是铝冶炼厂等密集电力用户。 20年来,中国一直是全球初级金属产量增长的推动力,但这一庞然大物似乎已经穷途末路。 2020年,中国成为未锻铝和合金的净进口国,去年进口进一步增加,达到创纪录的320万吨。 中国仍然是半成品的净出口国,但一直在进口更多的初级金属来制造半成品。

欧洲电力危机 中国的电力问题已经蔓延到欧洲。 花旗分析师估计,该地区已削减约80万吨冶炼厂产能,其中高达120万吨面临电价飙升的风险。(2022年1月19日,“全球商品――中国以外的铝赤字日益严重”)。 去年西欧和东欧的产量都小幅下滑,东欧的产量在第四季度明显放缓。 美国铝业(Alcoa)位于西班牙的圣西普里安(San Ciprian)年产22.8万吨的冶炼厂发生的罢工,已经拖累了该地区的产量。在此之前,该公司宣布,作为与工会达成的和平协议的一部分,将停产两年。 随着其它冶炼厂因现货电价失控而降低安培数或完全削减电解槽产量,欧洲产出的放缓将在未来几个月变得更加明显。 花旗预计,欧洲主要金属供应缺口将从350万吨扩大至420万吨。 供应链紧张日益加剧,是欧洲完税铁矿石相对于LME现货价格的溢价从去年12月的每吨不足300美元,飙升至目前的每吨442美元的原因。

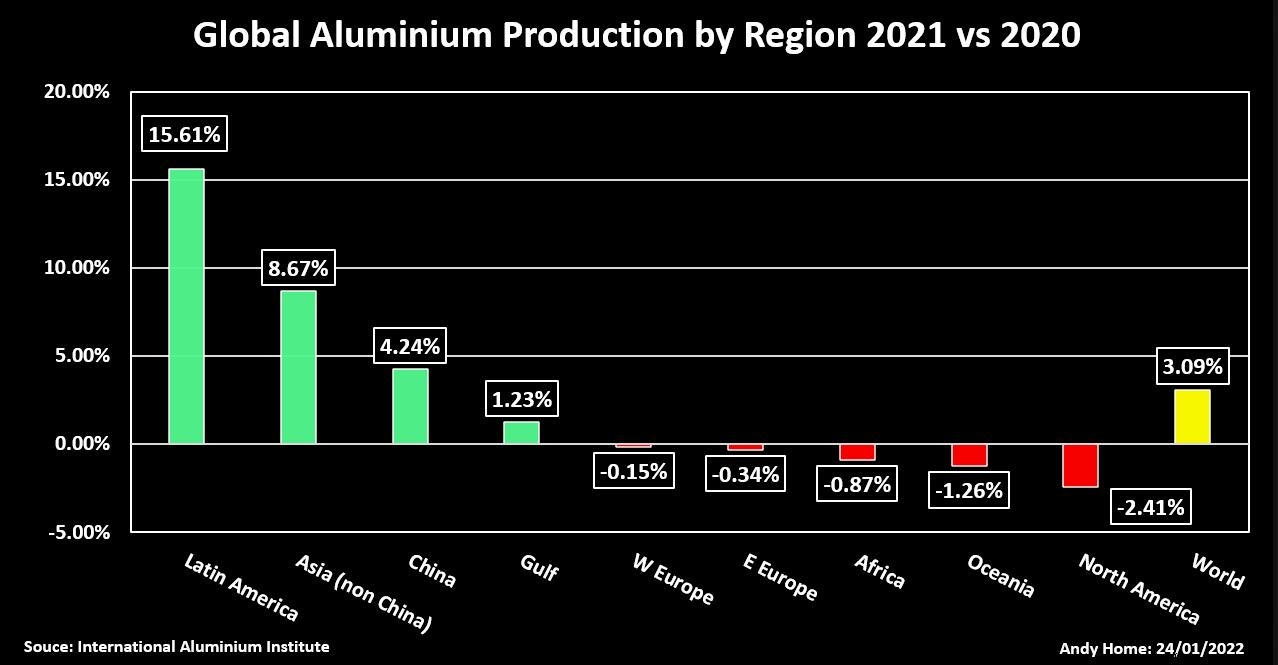

西方重启 欧洲铝生产困境的持续时间将与能源危机的持续时间一样长,如果今年的高现货价格与更高的远期定价结构相结合,可能还会更长。 然而,北美和拉丁美洲的产出应该会回升。 去年北美地区产量下降2.4%主要是由于加拿大基蒂马特冶炼厂4个月的罢工,该冶炼厂年产量从43.2万吨降至2021年的26.3万吨。 据运营商里约热内卢Tinto (Rio . l)称,罢工已于10月结束,该工厂将在今年进行有控制的重启。 阿根廷Aluar冶炼厂在2019新冠病毒大流行期间以75%的速度运行,今年也将恢复40万吨的全部产能。 与此同时,由于一项可再生能源交易,巴西铝业(Alumar)年产44.7万吨的工厂今年将由其联合所有者美国铝业(Alcoa)和South32 (S32.AX)完成停产。 拉丁美洲是去年产量增长最快的地区,今年有望继续成为全球产量增长的重要推动力。 中国的难题 然而,与中国相比,世界其他地区发生的任何事情都显得微不足道。去年,中国的原铝产量仍占世界总产量的57%。 花旗估计,今年新冶炼厂可能重启或推迟投产的产能可能达到每年300万吨。 这将产生全球性影响,既会抑制中国对初级金属进口的需求,又会促进中国半成品的出口。 然而,在这里,一切都取决于能源和动力。 中国政府仍致力于在2025年前实现煤炭使用量峰值,但很明显,去年的双重控制能源目标过于严苛,需要进行一系列政策调整,尤其是要求国内煤炭运营商在冬季提高产量的订单。 寻求在脱碳与中国仍在快速增长的能源需求之间取得平衡的政策制定者可能会进行更多的微调。 这可能会为铝运营商打开一个监管窗口,让他们重新启动闲置的产能,并启动新的产能,以利用当前的价格上涨。 但中国承诺从2026年开始逐步减少煤炭使用,这仍然给中国的原铝行业带来了巨大的麻烦。 尽管各方都在争相开发云南的水能电网,但煤炭仍是中国冶炼厂的主要能源来源,据IAI的数据,在2020年中国3700万吨铝产量中,煤炭占88%。 未来几个月可能会调整目标,但去年的紧缩可能只是众多调整中的第一个,这就是为什么这么多分析师都在谈论中国铝动态的根本转变。 此外,欧洲越来越多的铝冶炼厂倒闭,这是一个警告信号,表明电力供应对全球铝业构成了根本性挑战。 本文作者是路透社的专栏作家。 作者:Andy Home编辑:Jan Harvey |

关注我们 |  |