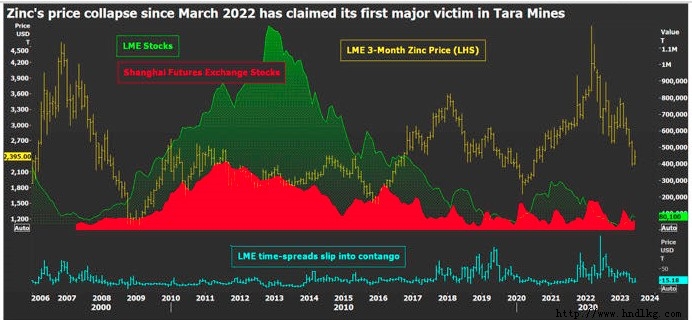

专栏文章:锌价下滑爱尔兰锌矿关闭成为首个受害者  在路透社于2008年12月30日发布的这张未公开的照片中,一辆卡车在昆士兰州北部劳恩山的奥兹矿业世纪矿运送锌矿。REUTERS/OZ Minerals/Handout 伦敦金属交易所(LME)三个月期锌在2022年3月创下每吨4896美元的历史新高。自那以来,该指数已下跌逾一半,在5月份触及近三年低点2215点。 令市场承压的是需求疲软和供应增加的双重因素,炼厂中断了一年,但炼厂的精炼产量正在恢复。 对供应链冶炼环节的关注似乎使市场对价格大幅下滑对矿山盈利能力的影响视而不见。 6月13日,瑞典生产商Boliden(Boliden . st)宣布,将立即对其爱尔兰工厂进行保养和维护,伦敦锌价上涨5%,至每吨2491美元。 关闭工厂不太可能缓解眼下锌精矿供应过剩的问题,但它对市场是一个尖锐的提醒:锌价正徘徊在采矿生产成本曲线的边缘。  LME锌价、库存和价差 塔拉的完美风暴 Boliden表示:“由于运营挑战、锌价下跌、能源价格上涨和总体成本通胀等因素的综合影响,位于米斯郡的Tara Mines目前的现金流为负。” 该公司首席执行官GunnarNystrom告诉爱尔兰RTE电台,这是一场“完美风暴”,导致了“巨大的不可持续的损失”。 奈斯特罗姆表示:“目前锌市场似乎非常动荡。鉴于过去15个月价格暴跌的规模,这是一种轻描淡写。” 冶炼厂也在向将精矿转化为精炼金属的矿商收取更高的费用,这也无济于事。 今年的全球基准处理费定为每吨274美元,高于2022年的230美元和2021年的5159美元。 供应过剩 加工费用的大幅上涨反映出,由于多家冶炼厂停产,尤其是在能源价格高企的欧洲,原材料价格有所上升。 一些欧洲冶炼厂的产能仍处于停产状态,但中国生产商在吸收了过剩的精矿后,正在提高产量。 去年,中国的锌精矿进口量增长了13%,2023年前四个月的进口量同比增长21%,达到154万吨。 据中国数据提供商上海金属市场(shanghai Metal Markets)的数据,到目前为止,中国的冶炼厂似乎避免了去年能源相关限制的重演,今年1月至5月,精炼锌产量增长了8%,达到267.4万吨。 据Fastmarkets评估,中国现货冶炼厂的处理价格为每吨95-230美元,低于年度基准价格。据称,由于原材料充足,冶炼厂的库存充足。 去年生产了10.3万吨锌精矿的塔拉的损失,不太可能对这些动态产生太大的直接物理影响。 注意成本曲线 然而,这是一个警告,锌在超快的时间内下降到生产者的痛苦阈值。 LSEG旗下公司refinitiv的数据显示,2023年第一季度,追踪的锌矿企业的总生产成本平均为每吨2179美元。 这是加权平均计算。 每个矿山都有自己独特的成本动态,Tara的融资挑战因运营挑战而加剧,最近的一次是2021年底的洪水。 然而,只要锌的交易处于如此低迷的水平,而能源价格仍然居高不下,塔拉不太可能是唯一面临艰难选择的运营商。  投资基金对LME锌的仓位 唯一的路是下去吗? 塔拉的消息已被市场消化,LME三个月期金属回吐部分涨幅,交投于每吨2400美元左右。 价格在一定程度上仍受上海的影响,上海的锌价受到弱钢企业的拖累。这种连通性反映出锌在镀锌行业的地位,而镀锌行业反过来又与中国日益衰落的商业房地产市场联系在一起。 根据最新的《交易持仓报告》(Commitments of trading Report),各基金正在做空伦敦锌合约,合约数量达到10295份。 这是自2021年初以来对价格下跌的最大集体押注,当时市场受到中国第一波COVID-19封锁的影响。 然而,考虑到生产商日益加剧的痛苦,油价还能跌到什么程度是一个没有定论的问题。 但摩根士丹利(Morgan Stanley)分析师表示,“事实证明,全球成本曲线的第90个百分位是一个可靠的底部,在经济普遍承压时期(如2009年),价格很少低于底部”。(2023年6月15日,《不再有锌》)。 自去年3月以来,锌价的内爆可能还没有结束。塔拉的反弹已经消退,熊市可能又回来了。 但塔拉的停产给我们敲响了警钟:在对冶炼厂担忧了一年之后,锌交易商也需要开始担心锌矿了。 这里表达的观点是路透社专栏作家的观点。 作者:安迪・霍姆 芭芭拉・刘易斯编辑 2023年6月20日 |

关注我们 |  |